Ondernemers benutten volop lopende kredietlijnen tijdens corona

5 juni 2020 - 7 min leestijd

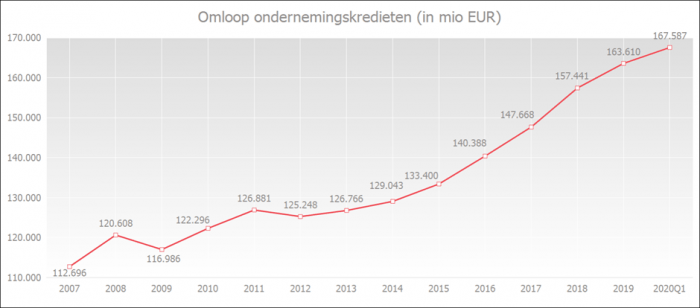

Hoogste kredietomloop ooit toont aan dat financiële sector economie blijft ondersteunen

Het totale uitstaande bedrag aan opgenomen ondernemingskredieten stond nooit hoger dan de voorbije maanden. In maart 2020 steeg de omloop aan ondernemingskredieten naar 167,6 miljard euro. Ondernemingen gebruiken dus meer dan ooit hun bestaande kredietlijnen.

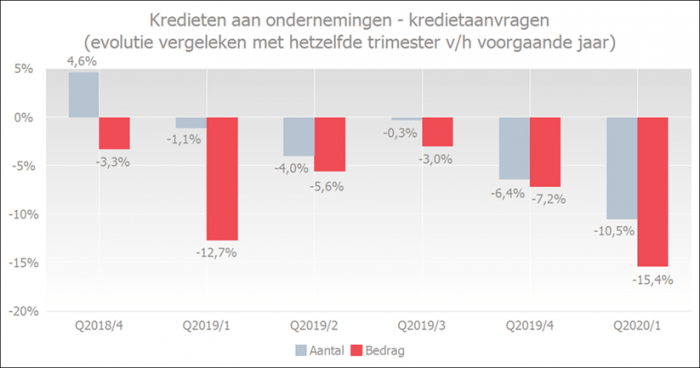

- De coronacrisis heeft het ondernemersvertrouwen duidelijk een flinke knauw gegeven. Door de economisch onzekere periode investeren ondernemingen minder. Dat blijkt onder meer uit het aantal nieuwe kredieten dat ondernemers in de eerste drie maanden van dit jaar aanvroegen. Tegenover dezelfde periode vorig jaar daalden de aanvragen met 10,5%.

- Gezien vraag en aanbod samengaan, zien we eenzelfde tendens bij de kredietproductie. Het aantal nieuw verstrekte kredieten daalde met 10,1%.

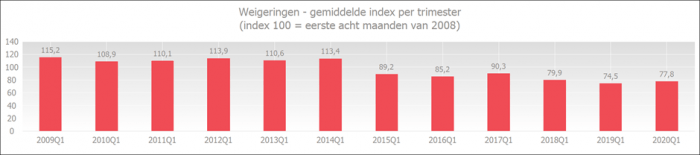

- De hoge omloop toont echter aan - net zoals de bereidheid om betalingsuitstel te verlenen - dat de financiële sector de economie blijft ondersteunen, ook in deze moeilijke tijden. Iets wat zich eveneens laat aflezen in de weigeringsgraad. Sinds de start van de metingen in 2009 ligt die op het één na laagste niveau.

Uitstaand bedrag aan ondernemingskredieten blijft hoog

In maart 2020 steeg het uitstaande bedrag aan opgenomen ondernemingskredieten (inclusief verbinteniskredieten, dat zijn bijvoorbeeld garantiekredieten en documentaire kredieten) tot een recordhoogte van 167,6 miljard euro.

Op jaarbasis (vergelijking maart 2019 met maart 2020) klom het uitstaande bedrag met 5,1%. In december 2019 bedroeg de jaargroei 3,9%.

Minder ondernemersvertrouwen: minder vraag naar nieuw krediet

In het eerste trimester van 2020 vroegen ondernemers 10,5% minder kredieten aan dan in dezelfde periode vorig jaar. In bedrag was de daling nog groter: 15,4%.

In het eerste trimester van 2020 vroegen ondernemers 10,5% minder kredieten aan dan in dezelfde periode vorig jaar. In bedrag was de daling nog groter: 15,4%.

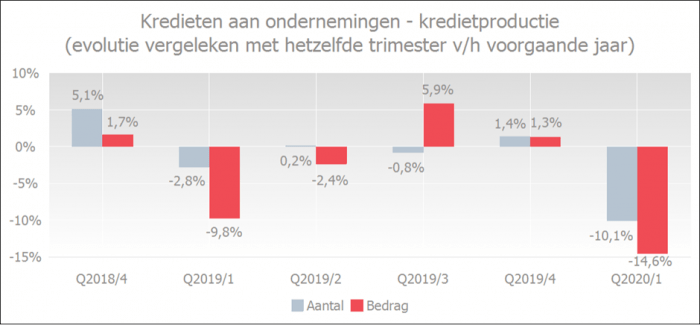

Kredietproductie volgt daling kredietaanvragen

Het aantal verstrekte kredieten daalde in het eerste trimester van 2020 met 10,1% tegenover hetzelfde trimester vorig jaar. De verstrekte bedragen lagen 14,6% lager.

Er zijn meerdere elementen die kunnen verklaren waarom de daling van de kredietproductie in het eerste trimester van 2020 samengaat met een toename van de uitstaande kredietomloop:

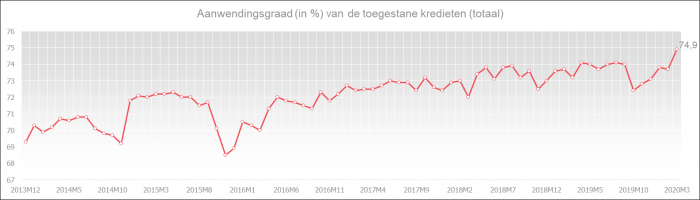

- In vergelijking met de voorgaande trimesters en jaren blijkt de aanwendingsgraad van toegestane kredieten aan niet-financiële vennootschappen op het hoogste niveau ooit te liggen. Ondernemingen maakten in het eerste trimester van 2020 met andere woorden intensief gebruik van hun bestaande kredietlijnen.

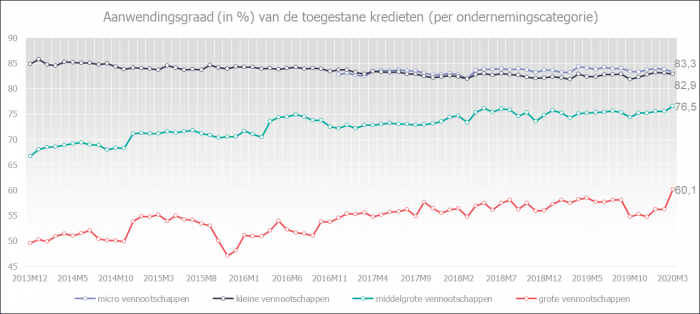

De stijging van de aanwendingsgraad deed zich vooral voor bij de grote ondernemingen.

- Het basiseffect waargenomen in de kredietproductie werkt slechts getemperd door in de hele kredietomloop (de eerder toegestane kredieten hebben een buffereffect op de totale omloop).

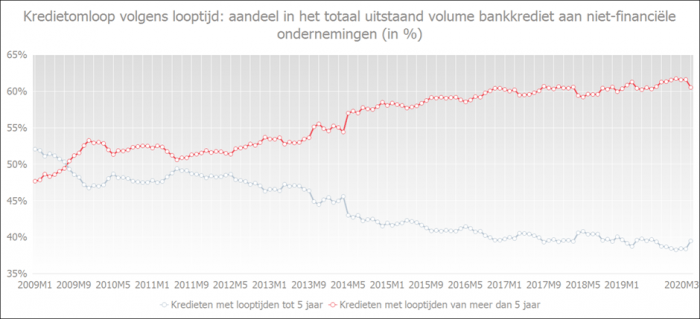

- Onderstaande grafiek toont dat het aandeel van kredieten op lange termijn aan niet-financiële ondernemingen in het totaal steeds groter wordt. Door het grotere belang van kredieten op lange termijn is er minder ‘rotatie’ in het kredietvolume en kan er ook toename zijn van de totale kredietomloop bij een meer gematigde kredietproductie.

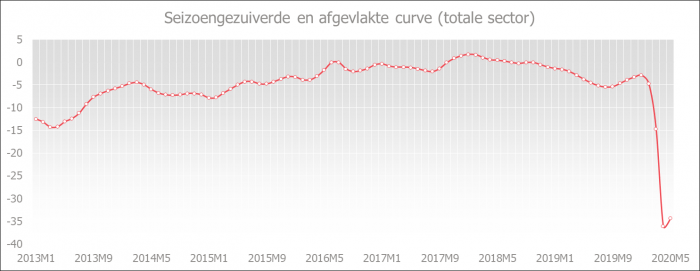

Kredietbelemmeringen ervaren door ondernemers

De weigeringsgraad van het eerste trimester van 2020 ligt in vergelijking met alle eerste trimesters op het op één na laagste niveau sinds de start van de metingen in 2009.

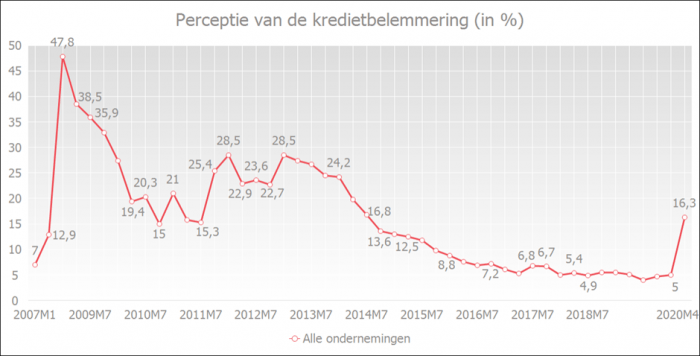

Uit de kwartaalenquête van de NBB blijkt dat de perceptie van de kredietbelemmering door de ondernemingen (met andere woorden: hoe de ondernemingen de kredietvoorwaarden ervaren, met name de rentetarieven, de andere bankkosten, het kredietvolume en de gevraagde waarborgen) is gestegen. Het percentage steeg van 5% in januari 2020 naar 16,3% in april 2020 maar ligt nog altijd behoorlijk lager dan tijdens de bankencrisis van 2008 – 2009, toen het een piek van bijna 50 % bereikte.

De perceptie van verstrenging van de kredietvoorwaarden deed zich voor in alle categorieën van ondernemingsgrootte, maar is het meest toegenomen bij de zeer grote ondernemingen (met meer dan 500 werknemers).

s dat de stijging van de kredietbelemmering die wordt ervaren door ondernemers, niet noodzakelijk betekent dat er meer kredieten worden geweigerd.

Het gaat veeleer over hoe de ondernemingen de kredietvoorwaarden ervaren, met name de rentetarieven, de andere bankkosten, het kredietvolume en de gevraagde waarborgen.

Een daling op onderstaande grafiek geeft de stelselmatige verbetering weer in de perceptie van de kredietbelemmeringen. Hoe lager de curve, hoe minder kredietbelemmeringen de ondernemers menen te ervaren.

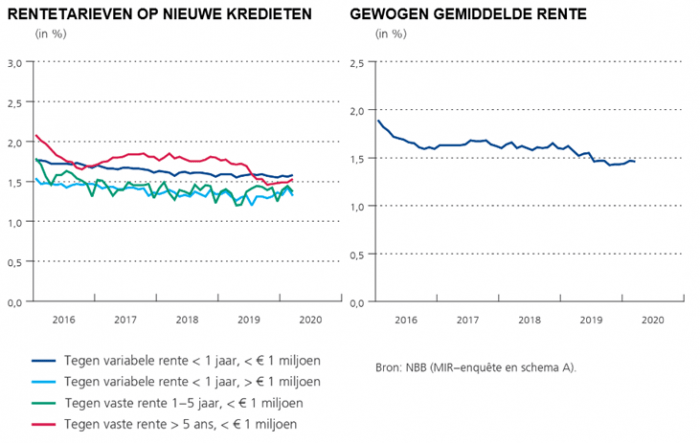

De rentetarieven blijven gunstig voor de bedrijven-kredietnemers

De gewogen gemiddelde rente op nieuwe bedrijfskredieten bleef laag. Volgens gegevens van de NBB daalde de gewogen gemiddelde rente op nieuwe bedrijfskredieten zeer licht in maart 2020 tot 1,46% (tegen 1,47% in februari 2020).