Jaarlijkse groei vertraagt maar banken verlenen nog steeds record van bijna 160 miljard EUR aan ondernemingen

24 juli 2019 - 6 min leestijd

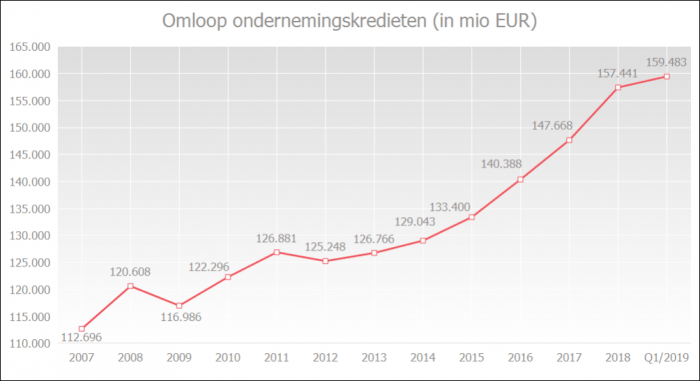

Eind maart 2019 stond er een nieuw record aan krediet aan ondernemingen uit bij de Belgische banken: 159,5 miljard euro. Op jaarbasis is dit een stijging van 4,9%.

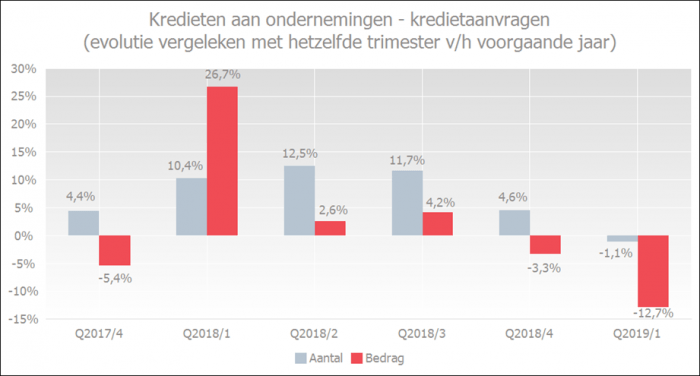

Toch werd deze stijging niet doorgetrokken naar het aantal aangevraagde kredieten. De ondernemingen hadden minder nood aan financiering en vroegen in het eerste trimester van 2019 1,1% minder kredieten aan dan in dezelfde periode in 2018. Het overeenstemmende bedrag daalde zelfs met 12,7%. Dit is vooral te wijten aan het uitzonderlijk hoog bedrag aan kredietaanvragen vorig jaar.

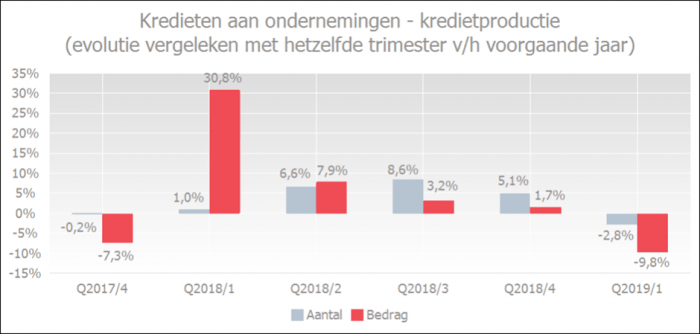

De kredietproductie ligt in lijn met de kredietaanvragen: een daling van 2,8% in aantal en 9,8% in bedrag.

Ondernemingen nemen steeds meer kredieten op lange termijn op. Bovendien maken ze intensief gebruik van reeds bestaande kredietlijnen. Dit verklaart waarom de omloop aan krediet aan ondernemingen kan afstevenen op een record terwijl de kredietproductie een meer gematigde groei kent.

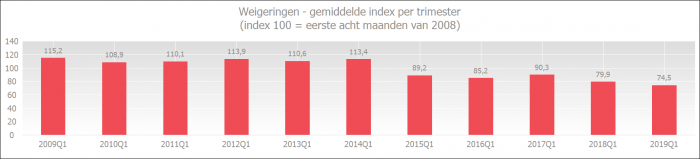

De ondernemingen gaven aan dat ze minder kredietbelemmeringen ervaren dan vroeger. De weigeringsgraad van het eerste trimester van 2019 ligt - in vergelijking met alle eerste trimesters - op het laagste niveau sinds de start van de metingen in 2009.

Uitstaand bedrag ondernemingskredieten blijft hoog

Het bedrag aan opgenomen ondernemingskredieten (inclusief verbinteniskredieten, dat zijn bijvoorbeeld garantiekredieten en documentaire kredieten) ligt in het eerste trimester van 2019 nog steeds hoog. Namelijk 159,5 miljard euro in maart 2019.

Op jaarbasis (vergelijking maart 2019 met maart 2018) klom het uitstaande bedrag met 4,9%.

Ondernemers vragen minder krediet; verstrekking van nieuwe kredieten daalt

In het eerste trimester van 2019 vroegen ondernemers 1,1% minder kredieten aan dan in dezelfde periode vorig jaar. In bedrag was er sprake van een sterke daling van 12,7% wat verklaard kan worden door een uitzonderlijk hoog bedrag van kredietaanvragen in hetzelfde trimester vorig jaar.

Het aantal verstrekte kredieten daalde in het eerste trimester van 2019 met 2,8% tegenover hetzelfde trimester vorig jaar. De daling in bedrag van 9,8% is toe te wijzen aan een uitzonderlijk hoog bedrag aan kredietproductie in het eerste trimester van 2018.

Er zijn meerdere elementen die kunnen verklaren waarom de vermindering van de kredietproductie in het eerste trimester van 2019 kan samengaan met een toename van de uitstaande kredietomloop, ofschoon die toename ook aan sterkte heeft ingeboet.

- Het is statistisch logisch dat het basiseffect waargenomen in de kredietproductie, slechts getemperd doorwerkt in de hele kredietomloop (de eerder toegestane kredieten hebben een buffereffect op de totale omloop).

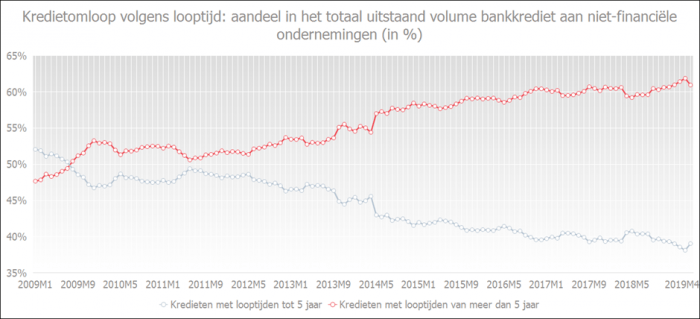

- Onderstaande grafiek toont overigens dat het aandeel van kredieten op lange termijn aan niet-financiële ondernemingen in het totaal steeds groter wordt. Door het grotere belang van kredieten op lange termijn, is er minder ‘rotatie’ in het kredietvolume en kan er ook toename zijn van de totale kredietomloop bij een meer gematigde kredietproductie.

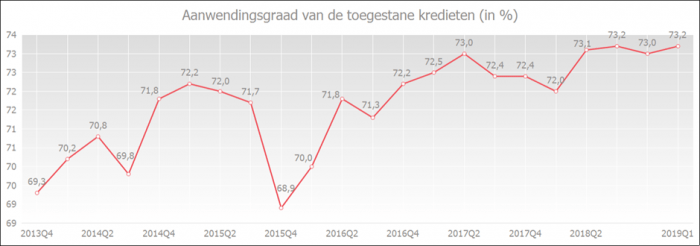

- In vergelijking met de voorgaande trimesters en jaren blijft de aanwendingsgraad van toegestane kredieten aan niet-financiële vennootschappen op het hoogste niveau liggen. Ondernemingen maken in het eerste trimester van 2019 met andere woorden intensief gebruik van hun reeds bestaande kredietlijnen.

Ondernemingen ervaren weinig belemmeringen bij hun kredietaanvraag

De weigeringsgraad van het eerste trimester van 2019 ligt in vergelijking met alle eerste trimesters op het laagste niveau sinds de start van de metingen in 2009.

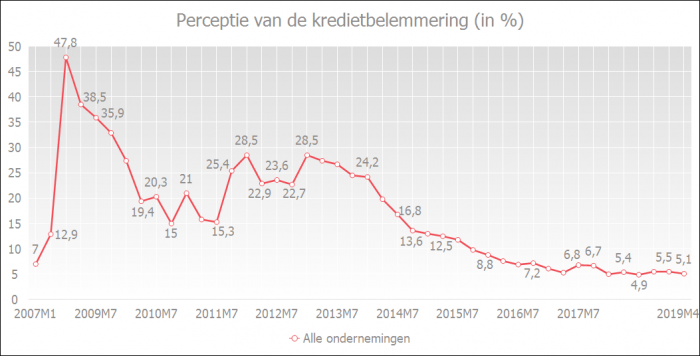

De Belgische ondernemingen lieten in de periodieke enquête van de NBB optekenen dat ze minder kredietbelemmeringen ervaren. De perceptie van de kredietbelemmering blijft historisch laag. In april 2019 beschouwden 5,1% van de ondernemingen de kredietvoorwaarden als ongunstig. Hiermee bevindt de indicator van kredietbelemmering zich op het op één na laagste niveau sinds de start van de metingen in 2003.

Een daling op onderstaande grafiek geeft de stelselmatige verbetering weer in de perceptie van de kredietbelemmeringen. Hoe lager de curve, hoe minder kredietbelemmeringen de ondernemers menen te ervaren.

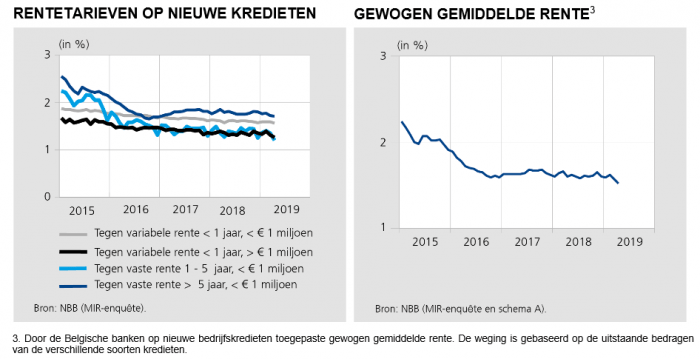

Ondernemingen lenen aan gunstige tarieven

Ondanks de gunstige tarieven hadden de ondernemingen in het eerste trimester van 2019 minder financieringsbehoefte waardoor de vraag naar krediet daalde. In april 2019 daalde de gewogen gemiddelde rente op nieuwe bedrijfskredieten tot een nieuw laagtepunt van 1,52%.

Doordat ondernemingen langere tijd van deze lage rente willen genieten, vragen ze vooral bankkredieten aan met een lange looptijd (meer dan 5 jaar). Toch namen ze in 2018 opnieuw meer krediet op korte termijn (tot 1 jaar) op.

Dit heeft waarschijnlijk te maken met het strikter regime voor de voorafbetalingen van vennootschapsbelasting en met een grotere financieringsbehoefte voor de eigenlijke bedrijfsvoering.