1 jongere op 10 bereid om bankrekening en bankkaart uit te lenen in ruil voor geld

4 december 2019 - 12 min leestijd

Ouder getuigt: “Praat hier alstublieft over met je kinderen.”

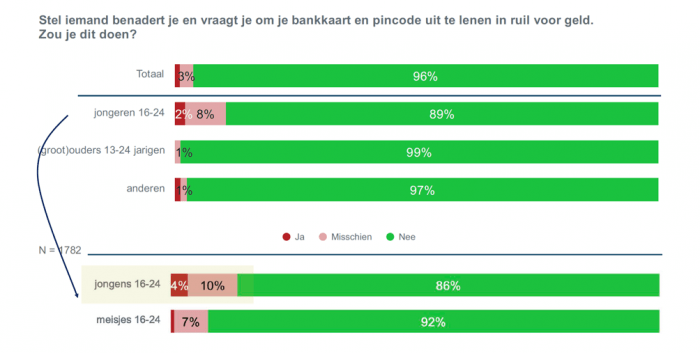

1 jongere op 10 zou zijn of haar bankrekening en/of bankkaart uitlenen in ruil voor geld. Dat is één van de onthutsende conclusies uit de studie naar geldezels die Febelfin door het onderzoeksbureau Indiville liet uitvoeren.

Wie ingaat op een dergelijk “ruilvoorstel” wordt een geldezel. Criminelen hebben geldezels én hun bankrekening nodig om gestolen geld op door te sluizen of om het er cash af te halen. De geldezel knapt met andere woorden het vuile werk op van de criminelen maar blijft achter met een hoop miserie. Hij is strafbaar en kan vervolgd worden.

De beloofde vergoeding is bovendien vaak gelogen. In de plaats: fysieke bedreigingen en een geplunderde rekening. Om jongeren en hun ouders te waarschuwen, lanceert Febelfin voor het tweede jaar op rij een campagne rond geldezels. Dit keer samen met een hele reeks bekende influencers.

Wat zijn geldezels?

Geldezels (of money mules) zijn mensen die illegaal geld via hun rekening (laten) doorsluizen. Vaak zijn het mensen die het financieel moeilijk hebben en/of op een makkelijke manier aan geld willen geraken.

Uit de studie van het onderzoeksbureau Indiville blijkt dat zeker jongeren hier vatbaar voor zijn. Terwijl 4% van de totale bevolking zijn of haar bankrekening en/of bankkaart zou uitlenen in ruil voor een vergoeding, stijgt dit percentage bij de jongeren (tussen 16 en 24 jaar) naar maar liefst 10%.

Jongens lijken ook vatbaarder voor de mooie praatjes van criminelen dan meisjes. 8% van de meisjes lijkt het idee genegen om geld te verdienen door “enkel” hun bankrekening en/of bankkaart uit te lenen. Bij jongens spreken we al snel over 14%.

Uitgevoerd in november 2019 op een representatief staal van de Belgische bevolking (n = 1782, leeftijdscategorie 16 - 79 jaar).

Hoe gaat de fraude in zijn werk?

Fraude met geldezels volgt een herkenbaar patroon. De potentiële geldezel wordt online of in het echte leven benaderd door een ronselaar met de vraag om zijn bankrekening en/of bankkaart en pincode uit te lenen in ruil voor een vergoeding. Online zijn sociale media als Instagram en WhatsApp populair, offline gebeurt het bijvoorbeeld in uitgaansbuurten, aan het station en in de buurt van scholen.

De ronselaar vertelt de geldezel wat hij moet doen en welke mooie bedragen anderen al hebben verdiend op deze manier. De handeling wordt omschreven als volkomen veilig of als een vriendendienst. In realiteit heeft de ronselaar de bankrekening en/of bankkaart van de geldezel nodig om illegaal geld op door te sluizen of om er datzelfde geld cash mee af te halen. Geld dat meestal gestolen is via phishing.

Door de rekening en/of de kaart van de geldezel te gebruiken wissen de criminelen elk spoor naar zichzelf.

Hoewel de modus operandi via bankkaart het meest gebruikt wordt, kunnen criminelen ook vragen om geld door te sluizen via een overschrijving, Western Union, …

Wat zijn de gevolgen?

Een geldezel beseft meestal niet dat hij deelneemt aan criminele activiteiten. Maar ook al lijkt het erop dat hij zelf geen strafbare feiten pleegt, hij is wel degelijk verantwoordelijk voor wat er op zijn rekening gebeurt en kan hiervoor aansprakelijk gesteld worden.

Is de geldezel een minderjarige, dan kunnen de ouders aansprakelijk gesteld worden. In de praktijk wil dat zeggen dat de geldezel (en zijn ouders) het geld dat via zijn rekening is doorgesluisd integraal zal moeten terugbetalen aan het slachtoffer. Hij riskeert ook fikse gerechtelijke en fiscale boetes. Zijn bank kan weigeren hem nog een bankrekening, bankkaart en/of lening toe te kennen.

Naast de strafrechtelijke en financiële gevolgen is er ook een hoog risico op fysiek geweld. De ronselaars zijn namelijk geen doetjes die het beste voor hebben met hun geldezels. De mooie vergoeding stelt in de praktijk dan ook vaak weinig tot niets voor. Integendeel: de geldezel blijft vaak met een geplunderde rekening achter.

Hoe wijdverspreid is dit fenomeen?

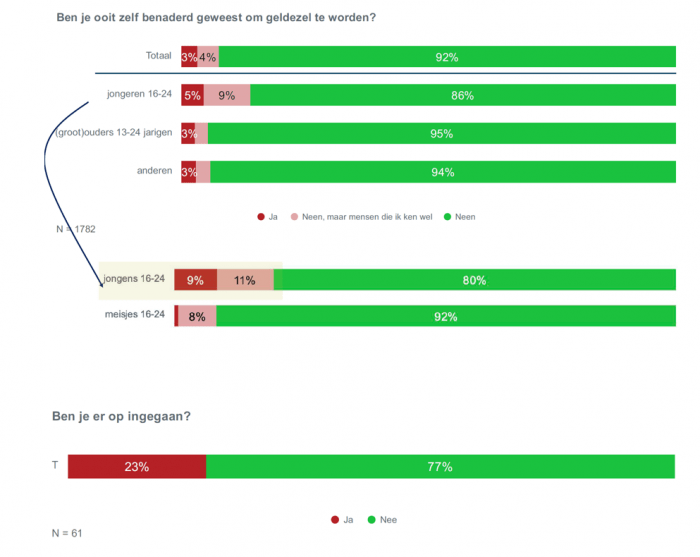

De problematiek van geldezels is intussen wijdverspreid. Uit de studie van Indiville blijkt dat 7% van de totale bevolking hier ooit al mee in aanraking is gekomen. 3% werd zelf benaderd door ronselaars terwijl nog eens 4% mensen kent die aangesproken werden.

Kijken we naar jongeren, dan gaan deze cijfers een stuk omhoog. 5% werd zelf benaderd en nog eens 9% kent mensen aan wie gevraagd werd geldezel te spelen. De criminelen lijken goed te beseffen dat jongens vatbaarder zijn voor hun boodschap want deze doelgroep wordt het meest aangesproken. 9% van de jongens zegt zelf al benaderd te zijn. Nog eens 11% kent mensen. Bij meisjes valt dit terug naar minder dan 1% en 8%.

Problematisch is dat 23% van alle mensen die benaderd werden, ook effectief op deze vraag zijn ingegaan. Zij hebben dus met andere woorden hun bankrekening en/of bankkaart uitgeleend aan criminelen.

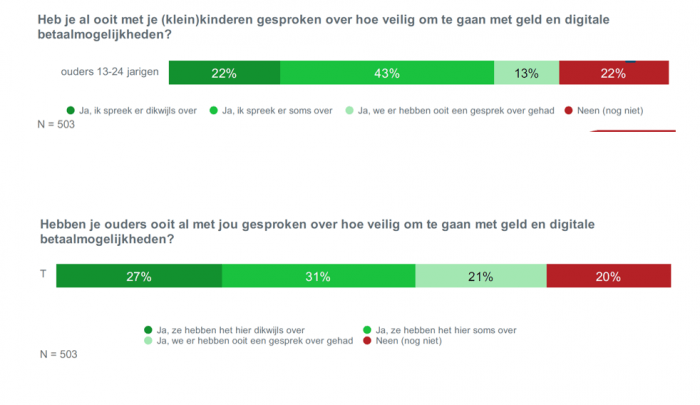

Dat jongeren de gevaren hiervan niet inzien, kan onder meer te wijten zijn aan het feit dat hun ouders of grootouders weinig met hen praten over veilig omgaan met geld en digitale mogelijkheden. Slechts bij 1 op de 4 jongeren is dat een frequent gespreksonderwerp aan de ontbijttafel. Bij 1 op 5 wordt hier nooit over gesproken.

Nieuwe campagne zet in op jongeren

Om het bewustzijn rond geldezels aan te scherpen en op de gevaren ervan te wijzen bij jongeren, lanceert Febelfin samen met het creatief agentschap Hurae een campagne op Instagram. Niet alleen een geliefd kanaal bij jongeren, maar ook een van de favoriete ronselmethodes van de criminelen. De federatie van de financiële sector bouwt daarmee voort op een eerdere succesvolle campagne met de rappers van Kurkdroog.

Deze keer strooien volgende influencers met geld. In het Franstalig landsgedeelte wordt Docteur Ideologie het gezicht van de campagne. Hij is met meer dan 140.000 volgers vandaag een van de populairste Waalse influencers.

Offline blaast Febelfin de campagne leven in op de Antwerpse Singel. Graffiti-held Yvon Tordoir aka Rise One maakte een speciale tekening over geldezels in de graffitizone aan de Zomerfabriek in Antwerpen. Wie er staat aan te schuiven in de file, zal het graffiti-ontwerp dus zeker tegenkomen.

Tot slot bindt ook Europol, de internationale politie-organisatie, jaarlijks de strijd aan tegen ronselaars van geldezels. Hun jaarlijkse sensibiliseringsactie EMMA 5 (European Money Mule Action) wordt op 4 december gelanceerd.

Wat is juist de link tussen geldezels en phishing?

Het geld dat criminelen willen doorsluizen via geldezels, is gestolen geld. Meestal is dat afkomstig van bankphishing. De cijfers over bankphishing zitten voor de eerste drie kwartalen van 2019 in stijgende lijn.

Toen werden er 5.417 nieuwe fraudegevallen geregistreerd, een toename met 61,7% tegenover dezelfde periode in 2018. Daarbij moet opgemerkt worden dat het fraudeverlies in euro’s in dezelfde periode afnam. De criminelen maken dus meer slachtoffers, maar maken gemiddeld minder buit. Toch gaat het in totaal nog om 4.737.372 euro.

Advocaat Andy Boermans: “De pakkans is bijna 100%”

Advocaat Andy Boermans uit Olen verdedigde de afgelopen jaren een aantal geldezels.

Wat drijft hen? “Veel geldezels behoren tot sociaal zeer kwetsbare groepen. Sommigen weten zeer goed dat ze aan malafide praktijken meewerken, maar vaker gaat het over naïeve mensen die kampen met ernstige financiële problemen."

Hoe zit het met de pakkans? “Als je de laatste schakel in de ketting bent, is de pakkans bijna 100%. Banken zijn verplicht om verdachte transacties te rapporteren en ik stel vast dat het parket in Antwerpen ook consequent dagvaardt. Helaas worden daarbij enkel de kleine garnalen geviseerd en is er weinig onderzoeksbereidheid om ook de hogere echelons aan te pakken. Het parket maakt evenmin een onderscheid tussen naïeve geldezels en mensen die wel beseften dat ze een schakel waren in een misdaadcircuit”, zegt Boermans.

De gevolgen zijn zwaar. “Bij veroordeling moeten de geldezels drie keer opdraaien voor het bedrag dat op hun rekening is gepasseerd en dus niet alleen voor de kruimels die ze zelf hebben mogen houden. Ze moeten het geld dat van een andere klant is ontvreemd terugbetalen aan de bank die zich burgerlijke partij heeft gesteld. Ze moeten dat bedrag ook nog eens ophoesten als verbeurdverklaring van het vermogensvoordeel én tot slot een boete aan de ontvanger der penale boeten.”

Het advies van meester Boermans? “Als het te mooi is om waar te zijn, is het dat ook. Als iemand zich opdringt om een krediet te geven of dringend geld over te schrijven, ga er dan niet op in. Maak een screenshot als je hierover gecontacteerd wordt via sociale media. Dat kan helpen om te bewijzen dat je op geen enkele manier zelf hebt willen deelnemen aan een illegale transactie.”

Vader van geldezel: “Druk je kinderen op het hart om nooit hun bankkaart of pincode uit te lenen”

Het verhaal van Benny Van Mechelen bewijst dat niet alleen kansengroepen, maar ook goed menende, ietwat naïeve jongeren een makkelijke prooi vormen. Afgelopen zomer werd Benny gecontacteerd door zijn bankdirecteur. De bank had verdachte transacties opgemerkt op de rekening van zijn 16-jarige zoon. “De rekening werd geblokkeerd en het gestolen geld dat via de rekening passeerde, hebben we gelukkig niet moeten terugbetalen. Maar het had ook veel slechter kunnen aflopen.”

Wat was er gebeurd? “Een medeleerling had mijn zoon verteld dat zijn broer een brommer wou kopen maar dat dat niet lukte omdat hij geen bankrekening heeft. Dus vroegen ze mijn zoon of hij even zijn rekening en kaart ter beschikking wou stellen. Mijn zoon kent die jongen al vier jaar, er stond geen geld op zijn rekening en hij had niet de minste argwaan. Bovendien beloofden ze hem dertig euro voor de moeite.”

De criminelen overtuigden de jongen er vervolgens van om codes aan te vragen bij de bank zodat ze de opvraaglimieten konden verhogen. Eens ze de rekening, de kaart en de kaartlezer in handen hadden, werd het spel in gang gezet. Via phishing werd 20.000 euro gestolen van de rekeningen van twee andere mensen. Het geld schreven de criminelen over op de rekening van Benny’s zoon. Nadat er al 13.000 euro was afgehaald, greep de bank in.

De zaak krijgt wellicht nog een gerechtelijk staartje, weet Benny. “We hebben meteen klacht ingediend bij de politie. Ondertussen is mijn zoon ook al verhoord als verdachte, al heeft de inspecteur vastgesteld dat hij te goeder trouw handelde. Het onderzoek loopt nog."

Benny is onder de indruk van het gebeuren.

Had het kunnen worden vermeden? “Ouders moeten hun kinderen op het hart drukken om nooit hun bankkaart of pincode uit te lenen, ook niet aan iemand die ze goed kennen. Maar het is erg moeilijk om je kinderen in het oog te houden, zeker als je weet dat de meesten actief zijn op verschillende sociale media, waar dit soort fraude ook schering en inslag is.”