Volume du crédit plus élevé qu’en 2019

17 septembre 2020 - 9 min de lecture

En dépit de la baisse du nombre de nouvelles demandes de crédits, les volumes de crédit au deuxième trimestre 2020 restent plus élevés qu'en 2019. Cela signifie que le secteur financier est plus que jamais engagé dans le soutien de l'économie réelle.

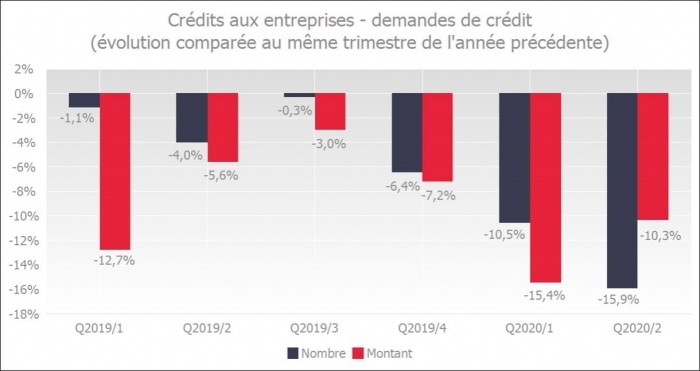

La crise du coronavirus a clairement ébranlé la confiance des entreprises. Compte tenu de la période d'incertitude économique, les entreprises investissent moins. Les chiffres montrent ainsi qu'au deuxième trimestre 2020, le nombre de demandes de crédits de la part des entreprises a été nettement inférieur à celui de la même période de 2019. Par rapport au même trimestre de l'an dernier, le montant demandé a diminué de 10,3 %.

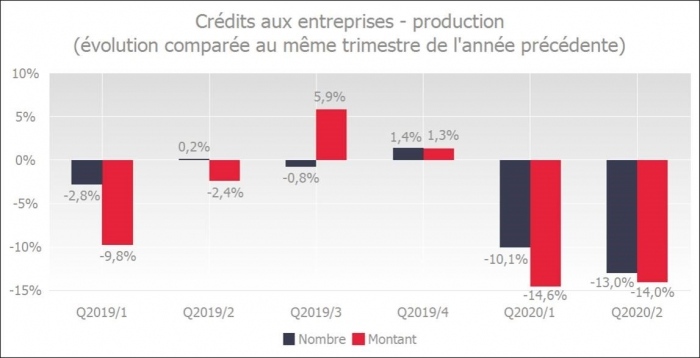

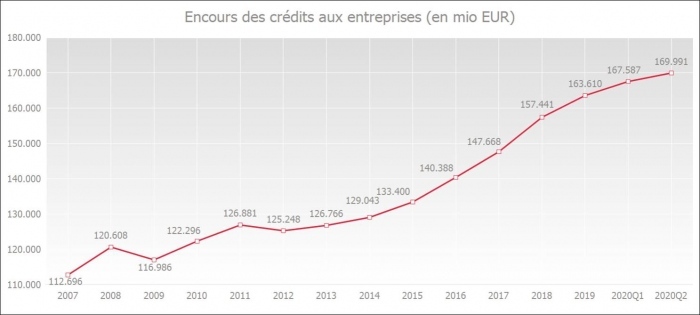

Dans la mesure où l'offre et la demande ont partie liée, cette baisse s’est également marquée au niveau de la production de nouveaux crédits. Le montant des nouveaux crédits a diminué de 14 %. Selon les chiffres provisoires de la Banque nationale de Belgique (BNB), l'activité économique (PIB) s’est contractée respectivement de 2,4 % et 14,4 % au premier et au deuxième trimestres 2020. Malgré cette baisse de la production, l'encours des crédits aux entreprises à la mi-2020 était encore supérieur de 4,5 % à celui enregistré l'année précédente, atteignantt 170,0 milliards d'euros.

Le niveau élevé de l’encours – et les reports de paiement accordés par le secteur financier – montrent que ce dernier continue de soutenir l'économie, même en ces temps difficiles. Les banques restent en effet très largement disposées à accorder des crédits. Ce que traduit également le taux de refus. Malgré le contexte économique difficile, celui-ci reste en effet toujours faible.

Les entrepreneurs demandent moins de nouveaux crédits

Il est clair que la crise du coronavirus a un impact sur la confiance des entrepreneurs. Compte tenu de la période d'incertitude économique, les entreprises investissent moins, ce qui a pour effet d’entraîner une réduction de la demande de nouveaux crédits de la part des entreprises.

Au deuxième trimestre 2020, les entrepreneurs ont demandé ainsi 15,9 % de crédits de moins qu'à la même période de l'an dernier. Il s’agit là de la sixième baisse trimestrielle consécutive. En termes de montant, la diminution a été moins importante, à savoir de 10,3 %.

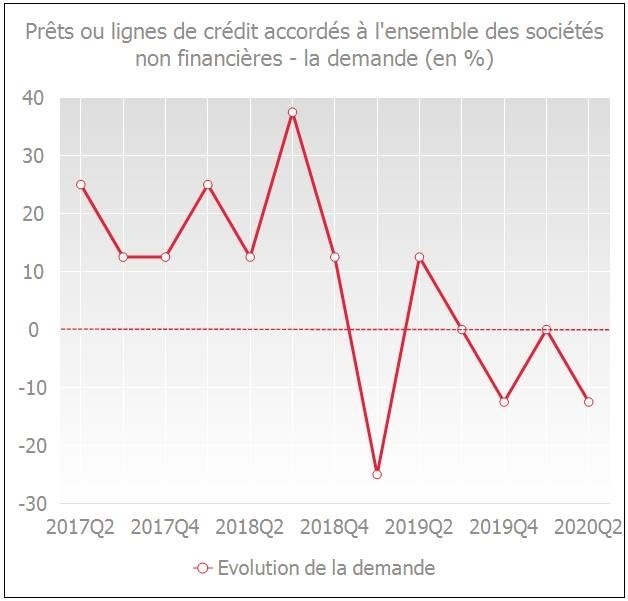

Dans l'enquête BLS (Bank Lending Survey) de la BNB, les banques ont également indiqué que la demande de crédit avait diminué au cours du deuxième trimestre 2020 et, en particulier, la demande de crédit pour financer des investissements fixes, des fusions et acquisitions et des restructurations de dettes.

Un pourcentage positif dans le graphique ci-dessous correspond à une augmentation de la demande de crédit. Un pourcentage négatif correspond à l’inverse à une diminution de la demande de crédit. Un taux zéro indique quant à lui une stabilisation.

La contraction du PIB et la baisse de la demande de crédit pèsent sur la production de crédit

Selon la Banque nationale de Belgique (BNB), la croissance économique a chuté de respectivement 2,4 % et 14,4 % (chiffres provisoires) au cours des premier et deuxième trimestres 2020. Les mesures restrictives COVID-19 ont un impact sur l'activité économique, qui se traduit par une diminution de la demande et de la production de crédit.

La Banque nationale de Belgique estime l'évolution annuelle du PIB en 2020 à -9,0% et ne prévoit qu'une légère reprise (+6,4% et +2,3%) en 2021 et 2022.

Dans ces circonstances, le nombre de crédits octroyés a diminué de 13,0 % au deuxième trimestre 2020 par rapport au même trimestre de l'année précédente. Les montants accordés ont été inférieurs de 14,0 % à ceux du même trimestre de l'an dernier.

L'encours des crédits aux entreprises reste élevé

En juin 2020, l'encours des crédits aux entreprises utilisés (en ce compris les crédits d'engagement, par exemple les crédits de garantie et les crédits documentaires) a progressé, pour atteindre un niveau de 170,0 milliards d'euros.

Sur une base annuelle (comparaison entre juin 2019 et juin 2020), l'encours a augmenté de 4,5 %. En mars 2020, le taux de croissance annuel a été de 5,1 %.

Plusieurs éléments peuvent expliquer pourquoi l’encours des crédits peut encore augmenter alors que la production de crédits diminue.

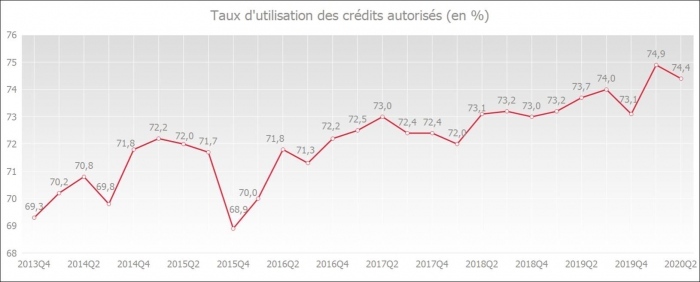

- Par rapport aux trimestres et années précédents, le degré d'utilisation des crédits octroyés aux sociétés non financières semble se situer au deuxième niveau le plus élevé. En d'autres termes, ces derniers mois, les entreprises ont davantage utilisé les lignes de crédit dont elles disposaient, réduisant ainsi leur besoin de nouveaux (nouvelle production de) crédits.

- Il est statistiquement logique que l'effet de base observé dans la production de crédits n'ait qu’un effet modéré sur l'ensemble de l’encours des crédits (les crédits précédemment octroyés ont un effet tampon sur l’encours total).

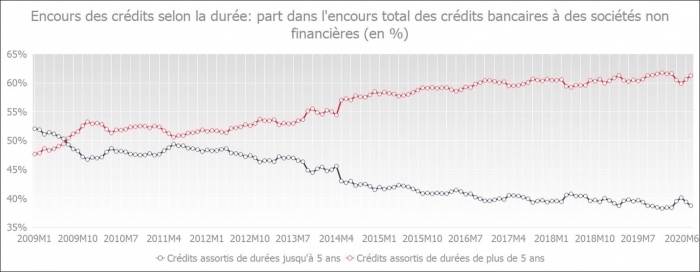

- Au demeurant, le graphique ci-dessous montre que la part des prêts à long terme aux sociétés non financières dans le total est en constante augmentation. En raison de l'importance accrue des crédits à long terme, il y a moins de "rotation" dans le volume des crédits, et il peut également y avoir une augmentation de l’encours total de crédits en cas de production de crédit plus modérée, voire à la baisse.

Toutefois, l’encours de crédits élevé – et les reports de paiements accordés par le secteur financier – montrent que ce dernier continue de soutenir l'économie, même en ces temps difficiles. En effet, les banques restent très largement disposées à accorder des crédits. Ce que vient également traduire le taux de refus.

Les entrepreneurs rencontrent toujours peu de freins au crédit

En dépit du contexte économique difficile dans lequel nous nous trouvons, le taux de refus au deuxième trimestre 2020 reste peu élevé par rapport à l'ensemble des deuxièmes trimestres des années précédentes.

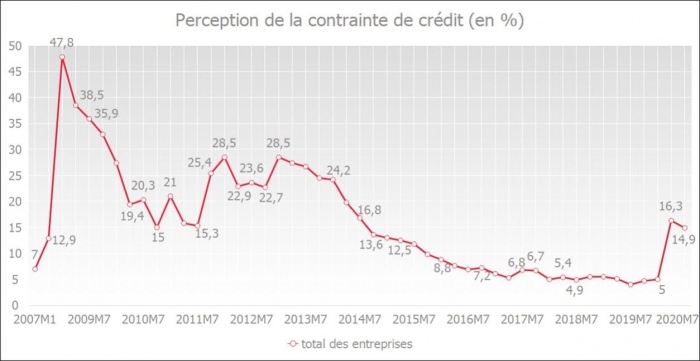

L'enquête trimestrielle réalisée par la Banque nationale de Belgique (BNB) indique que la perception des freins au crédit par les entreprises était de 14,9 % en juillet 2020. Le pourcentage est passé de 5,0 % en janvier à 16,3 % en avril, pour redescendre à 14,9 % en juillet. Cette évolution montre que la perception des freins au crédit est toujours significativement plus faible que durant la crise bancaire de 2008 - 2009, où elle a atteint un pic de près de 50 %.

Cependant, il faut savoir que la perception par les entrepreneurs d’un renforcement des freins au crédit ne signifie pas nécessairement que davantage de crédits sont refusés (cf. le faible taux de refus).

Cette perception traduit en l’occurrence plutôt la manière dont les entreprises appréhendent les conditions de crédit, en particulier les taux d'intérêt, les frais bancaires, le volume de crédits et les garanties demandées.

La baisse dans le graphique ci-dessous reflète la perception des freins au crédit. Plus la courbe est basse, moins les entreprises estiment rencontrer de freins au crédit.

Les taux d'intérêt restent favorables aux entreprises emprunteuses

Le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises est demeuré faible. Selon les données de la BNB, le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises a très légèrement diminué en juin 2020 pour atteindre 1,51 % (contre 1,54 % en mai 2020).