Record de crédit hypothécaire pour le troisième trimestre consécutif

28 octobre 2021 - 12 min de lecture

Au troisième trimestre 2021, près de 68.500 contrats de crédit hypothécaire ont été conclus pour un montant total d‘environ 11 milliards EUR (hors refinancements).

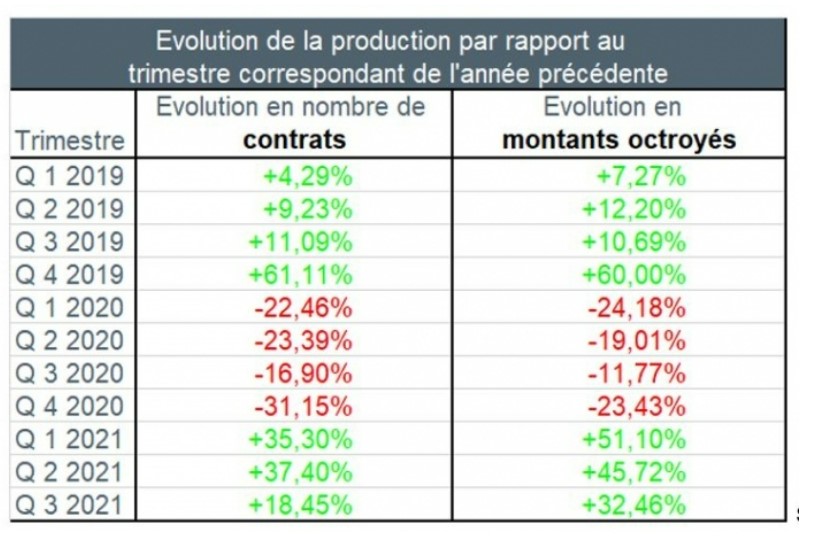

Ceci représente une augmentation du nombre des contrats de crédit octroyés d’environ 18,5% par rapport au troisième trimestre de l’an dernier. Le montant des crédits octroyés est quant à lui supérieur d’un peu moins de 32,5% à celui de la même période de 2020.

Il ne faut toutefois pas oublier que le troisième trimestre de 2020 a encore été un trimestre relativement « faible » en termes de crédits octroyés en raison de la crise du coronavirus et du confinement imposé au cours du deuxième trimestre.

Une comparaison avec le troisième trimestre plus « normal » de 2019 montre qu’au cours de cette même période cette année, les crédits octroyés ont été certes moins nombreux (-1,6%), mais que le montant octroyé a été pour sa part nettement plus élevé (+17%).

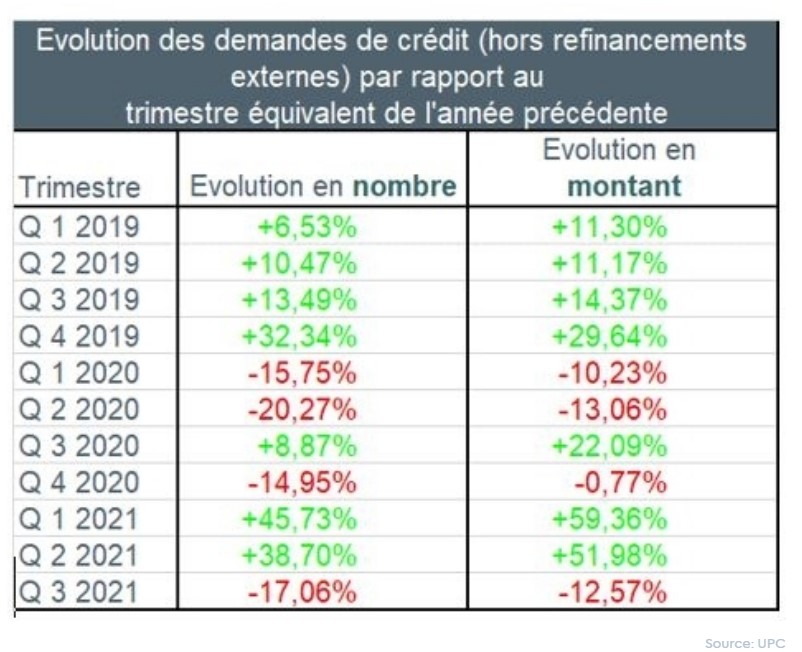

Le nombre de demandes de crédit a connu au troisième trimestre 2021 une diminution d’environ 17%, hors refinancements, par rapport au troisième trimestre de 2020. Il est à noter que ce troisième trimestre 2020 faisait directement suite à la levée du confinement, ce qui avait entraîné une reprise des demandes de crédit. Le montant de crédit correspondant durant ce troisième trimestre 2021 a également enregistré une diminution, d’environ 12,5%.

C’est ce qui ressort des statistiques relatives au crédit hypothécaire publiées par l'Union Professionnelle du Crédit (UPC).

Les 54 membres de l'UPC représentent ensemble environ 90% du nombre total de crédits hypothécaires nouvellement octroyés (ce que l'on appelle la production). L'encours total du crédit hypothécaire des membres de l’UPC fin septembre 2021 s’élève à environ 254 milliards EUR.

L’octroi de crédit hypothécaire s’est totalement redressé

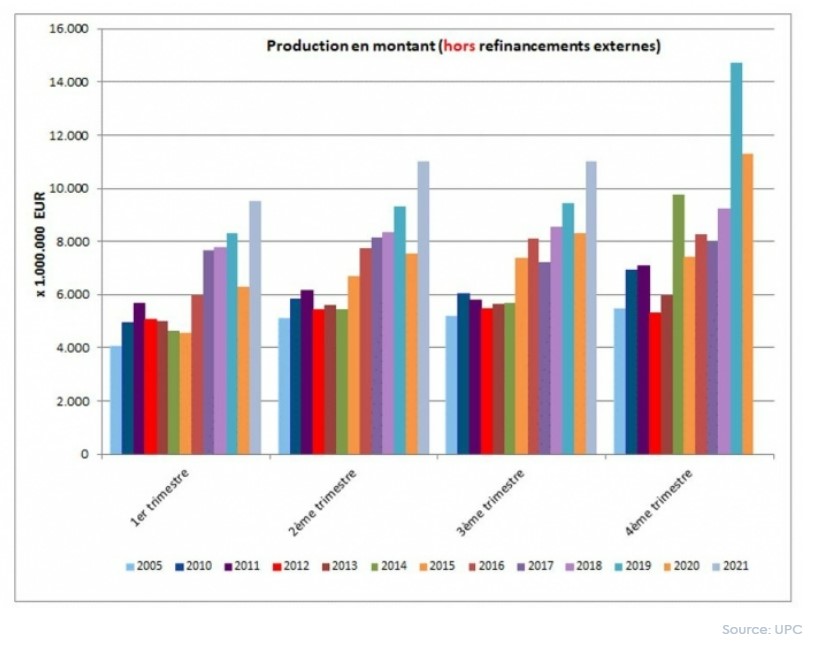

Après deux trimestres déjà exceptionnellement forts, l’octroi de crédits a une nouvelle fois atteint un pic au troisième trimestre, affichant un record par rapport à tous les troisièmes trimestres précédents.

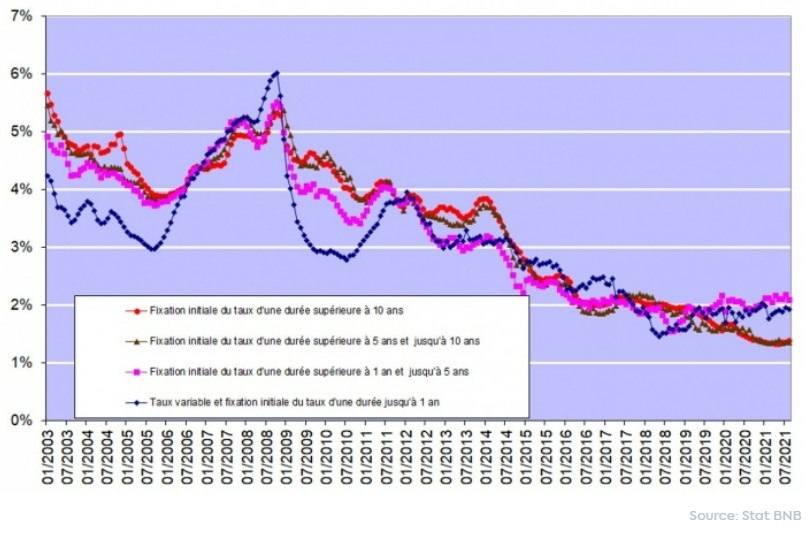

Les taux d'intérêt des crédits hypothécaires sont restés très attractifs au cours du dernier trimestre. Sur la base des chiffres publiés par la Banque Nationale de Belgique, ces taux oscillaient en août entre 1,36% (pour les crédits à taux fixe ou à taux variable assortis d’une période initiale de fixité du taux de plus de plus de 5 ans et jusque 10 ans) et 2,09% (pour les crédits assortis d’une période initiale de fixité du taux de plus d’1 an et jusque 5 ans).

On trouvera ci-dessous les principaux constats pour le troisième trimestre de 2021 par rapport au troisième trimestre de 2020 :

Bij deze cijfers zijn de herfinancieringen buiten beschouwing gelaten.

- Le nombre de demandes de crédit (hors celles pour refinancements) a connu une diminution de 17% au troisième trimestre 2021 par rapport au troisième trimestre 2020. Mais on note aussi une évolution à la baisse, en l'occurrence de presque 10%, par rapport au troisième trimestre de 2019. Le montant des demandes de crédit a lui aussi diminué, d’environ 12,5% par rapport à 2020, mais par rapport à 2019 il a augmenté de presque 7%. Ce sont ainsi près de 87.000 demandes de crédit qui ont été introduites pour un montant total de 15 milliards EUR.

- Les crédits hypothécaires octroyés ont enregistré sur un an une augmentation d’environ 18,5% au troisième trimestre 2021. Par rapport au troisième trimestre de 2019, on note toutefois une légère diminution de 1,5%. Le montant correspondant a augmenté d’environ 32,5% par rapport à 2020. Par rapport à 2019, on note également une augmentation de presque 17%. Environ 68.500 crédits ont ainsi été octroyés pour un montant total de 11 milliards EUR (hors refinancements).

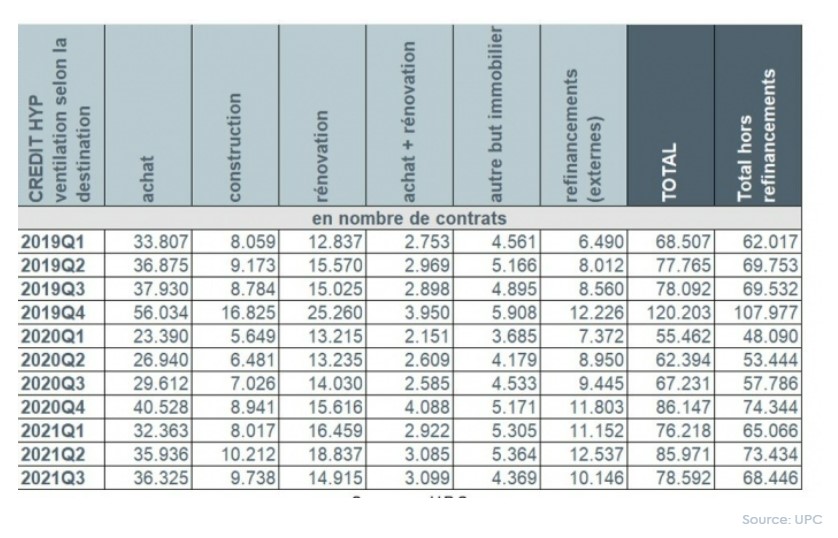

- Par rapport au troisième trimestre de 2020, le nombre de crédits à la construction a enregistré l’augmentation la plus marquée en pourcentage, à savoir +38,5%, soit +2.712 contrats de plus; il en a été de même pour le nombre de crédits contractés pour l’achat d’un logement (+6.713, soit +22,7%). Le nombre de crédits pour l’achat avec transformation d’un logement (+514) a progressé de presque 20%, tandis que le nombre de crédits de rénovation (+885) a augmenté de 6%. Le nombre de contrats de crédit pour d’autres destinations (-164, soit -3,6%) a connu une légère diminution par rapport au troisième trimestre de 2020.

- Le nombre de refinancements externes (+704, soit +7,5%) a continué à augmenter au troisième trimestre 2021, mais moins fortement qu’auparavant. Un peu plus de 10.000 refinancements externes ont été enregistrés au troisième trimestre 2021, pour un montant total d’un peu plus de 1,3 milliard EUR.

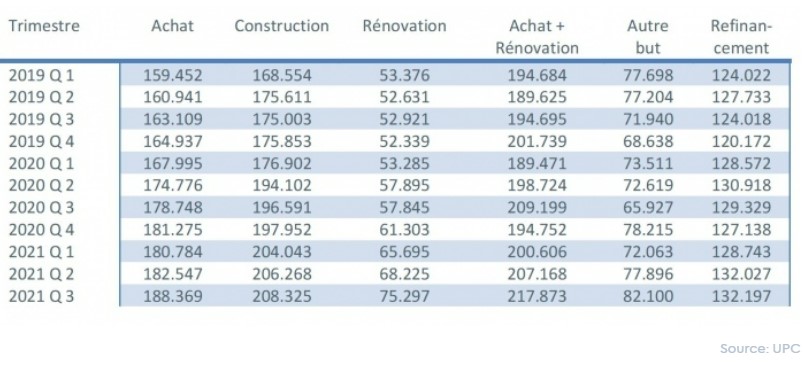

- Le montant moyen pour un crédit de construction a continué à augmenter au troisième trimestre 2021, pour atteindre 208.000 EUR. Il s'agit d'une augmentation de 40.000 EUR (ou 23,5 %) par rapport à début 2019. Le montant moyen d’un crédit pour achat + rénovation a de nouveau connu un fort accroissement, pour atteindre presque 218.000 EUR. Le montant moyen emprunté pour l’achat d’un logement a quant à lui également augmenté jusque 188.500 EUR au troisième trimestre 2021.

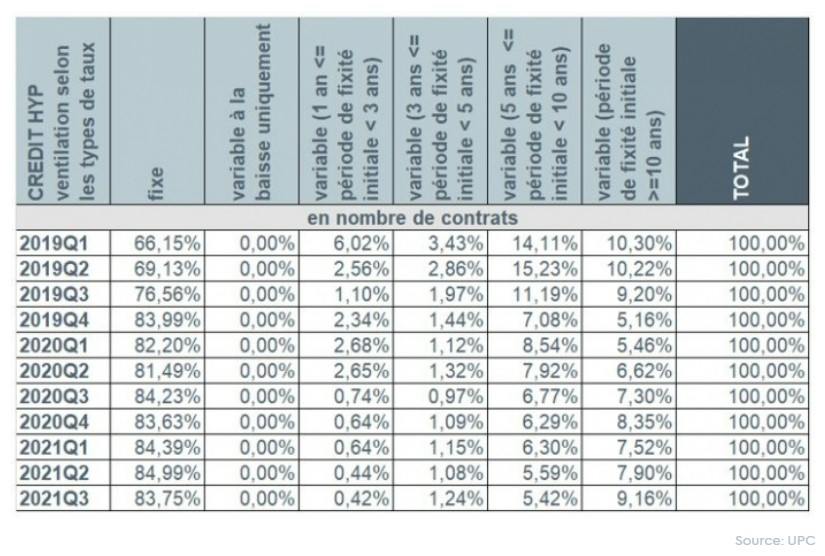

- Au cours de ce trimestre, plus de 9 emprunteurs sur 10 ont à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Dans moins de 0,5% des cas, les emprunteurs ont encore opté pour des crédits assortis de taux d’intérêt variables annuellement.

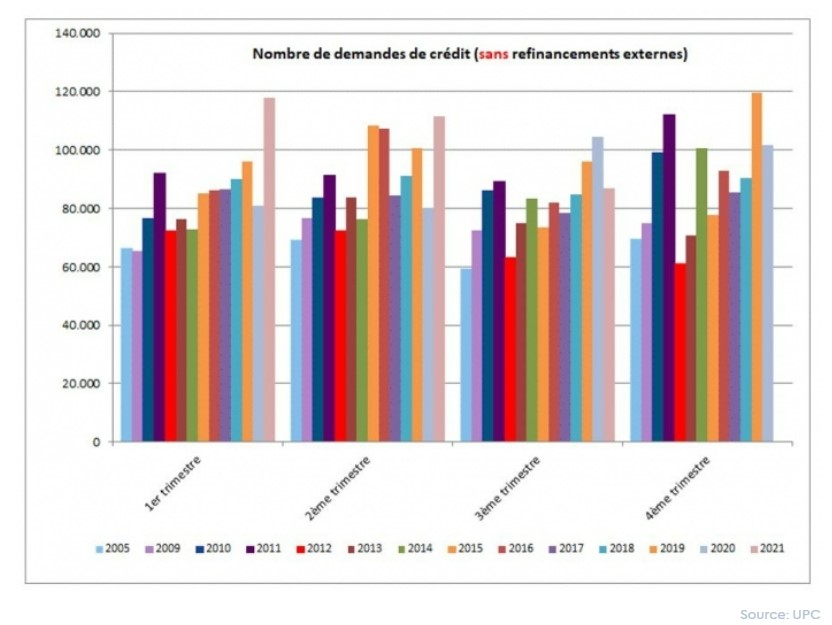

L’octroi de crédit hypothécaire suit toujours la forte hausse de l’activité sur le marché immobilier. Jamais auparavant le secteur n’avait accordé autant de crédits hypothécaires au cours d’un troisième trimestre. Les deux trimestres précédents ont également été exceptionnellement élevés. Depuis quelques mois, nous constatons toutefois une légère baisse dans le nombre des demandes de crédit.

I. Nombre de demandes de crédit

Le nombre de demandes de crédit, hors celles relatives aux refinancements externes, a connu au troisième trimestre 2021 une diminution de 17% par rapport au même trimestre de l’année précédente. Le montant sous-jacent des demandes de crédit a également connu une diminution de 12,5%.

La diminution du nombre des demandes de crédit a été observée pour toutes les destinations. Le nombre de demandes de crédit pour l’achat d’un logement (-11.005) a diminué de 18%, celui pour l’achat + rénovation d’un logement (-1.249) de 19%. Le nombre de demandes de crédit pour la rénovation d’un logement (-3.651, soit -19%) a également fortement diminué, tout comme le nombre de demandes de crédit pour d'autres destinations (-1.710, soit -24%). Le nombre de demandes de crédit pour la construction d’un logement (-242, soit -2%) n’a connu qu’une légère diminution. Par ailleurs, au cours du troisième trimestre de 2021, le nombre de demandes de refinancements externes a également connu une forte baisse, en l’occurrence de 35%.

Garage, terrain à bâtir...

II. Nombre de crédits octroyés au troisième trimestre

Au cours du troisième trimestre de 2021, le nombre de crédits octroyés, hors refinancements externes, a connu une augmentation de 18,5% par rapport au troisième trimestre 2020. Le montant correspondant a augmenté de 32,5%.

Jamais auparavant autant de crédits hypothécaires n’avaient été accordés au cours d'un troisième trimestre.

III. Augmentation du nombre de crédits octroyés pour presque toutes les destinations

Au troisième trimestre 2021, près de 68.500 nouveaux crédits ont été octroyés pour un montant total de quelque 11 milliards EUR – hors refinancements externes.

Par rapport au troisième trimestre de l’année passée, on observe une augmentation du nombre de contrats au niveau de presque toutes les destinations.

Comparativement au troisième trimestre de 2020, le nombre de crédits contractés pour l’achat d’un logement (+6.713) a augmenté de presque 23%. Le nombre de crédits pour l’achat avec transformation (+514) a augmenté de presque 20%, tout comme le nombre de crédits de construction (+2.712), qui a connu une augmentation de 38,5%. Le nombre de crédits pour d’autres destinations (-164) a été le seul à avoir diminué, de 3,5%. Le nombre de contrats de crédit pour la rénovation d’un logement a connu une augmentation plutôt légère au troisième trimestre 2021, à savoir de +6,3%, soit 885 crédits de plus qu’au troisième trimestre de 2020.

Par ailleurs, au cours du troisième trimestre de 2021, le nombre de refinancements externes a enregistré une progression de 7,5%. Plus précisément un peu plus de 10.000 refinancements externes ont été octroyés pour un montant total de presque 1,3 milliard EUR.

IV. Le montant moyen d’un crédit pour la construction d’un logement augmente de 40.000 EUR en moins de trois ans

Le montant moyen d’un crédit de construction a continué à augmenter au troisième trimestre 2021 pour atteindre 208.000 EUR. Ceci représente une augmentation d’environ 40.000 EUR (ou 23,5%) depuis début 2019.

Le montant moyen d’un crédit pour l’achat d’un logement + rénovation a connu une forte augmentation au troisième trimestre, pour atteindre un montant de presque 218.000 EUR. Ceci ne représente toutefois "qu’une" augmentation d’environ 23.000 EUR (soit 12%) depuis début 2019.

Le montant moyen d’un crédit pour l’achat d’un logement a connu au cours du troisième trimestre 2021 une nouvelle augmentation pour atteindre 188.000 EUR. Ici aussi, il s’agit d’une augmentation de 29.000 EUR (ou plus de 18%) par rapport à début 2019.

V. Plus de 9 emprunteurs sur 10 optent pour un taux fixe

Au cours du troisième trimestre 2021, plus de 9 emprunteurs sur 10 (92,9%) ont à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Un peu plus de 6,5% des emprunteurs ont privilégié un taux d’intérêt variable assorti d’une période initiale de fixité des taux entre 3 et 10 ans. Le nombre d’emprunteurs ayant choisi un taux variable annuellement s’est élevé à moins de 0,5%.

Compte tenu des taux d’intérêt toujours très faibles (voir graphique ci-après), les consommateurs belges continuent donc de privilégier très largement la sécurité. Le nombre de personnes qui optent encore pour un taux d’intérêt variable reste très faible, surtout pour ce qui est du taux d’intérêt variable annuellement. Mais la législation protège aussi particulièrement le consommateur qui opte pour un taux d’intérêt variable. C’est ainsi que ce taux ne peut, après adaptation en fonction de l’évolution des indices de référence applicables, jamais excéder le double du taux d’intérêt initial.

Un octroi de crédit hypothécaire responsable reste le principe de base

Le secteur du crédit est et demeure conscient qu’une grande prudence doit présider à l’octroi de crédit hypothécaire et qu’un octroi de crédit responsable doit demeurer le principe de base absolu. A cet égard, le secteur est donc en phase avec les autorités de contrôle : les prêteurs doivent faire preuve de toute la prudence qui s’impose afin, d’une part, d'éviter au maximum que les emprunteurs individuels ne contractent des prêts excessifs et, d’autre part, de préserver la stabilité financière.