Les cas de fraude baissent légèrement mais la lutte contre la cybercriminalité se poursuit

12 juin 2019 - 6 min de lecture

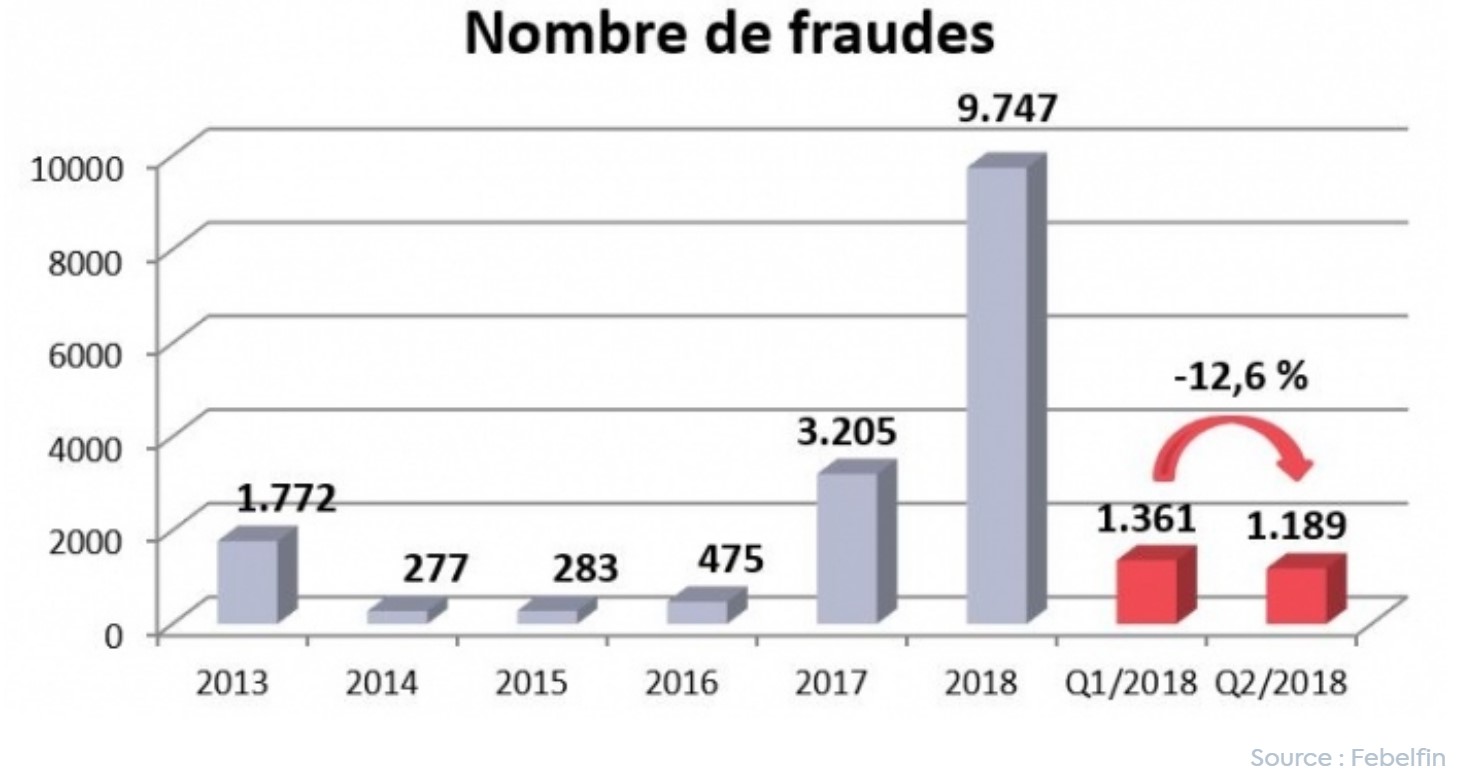

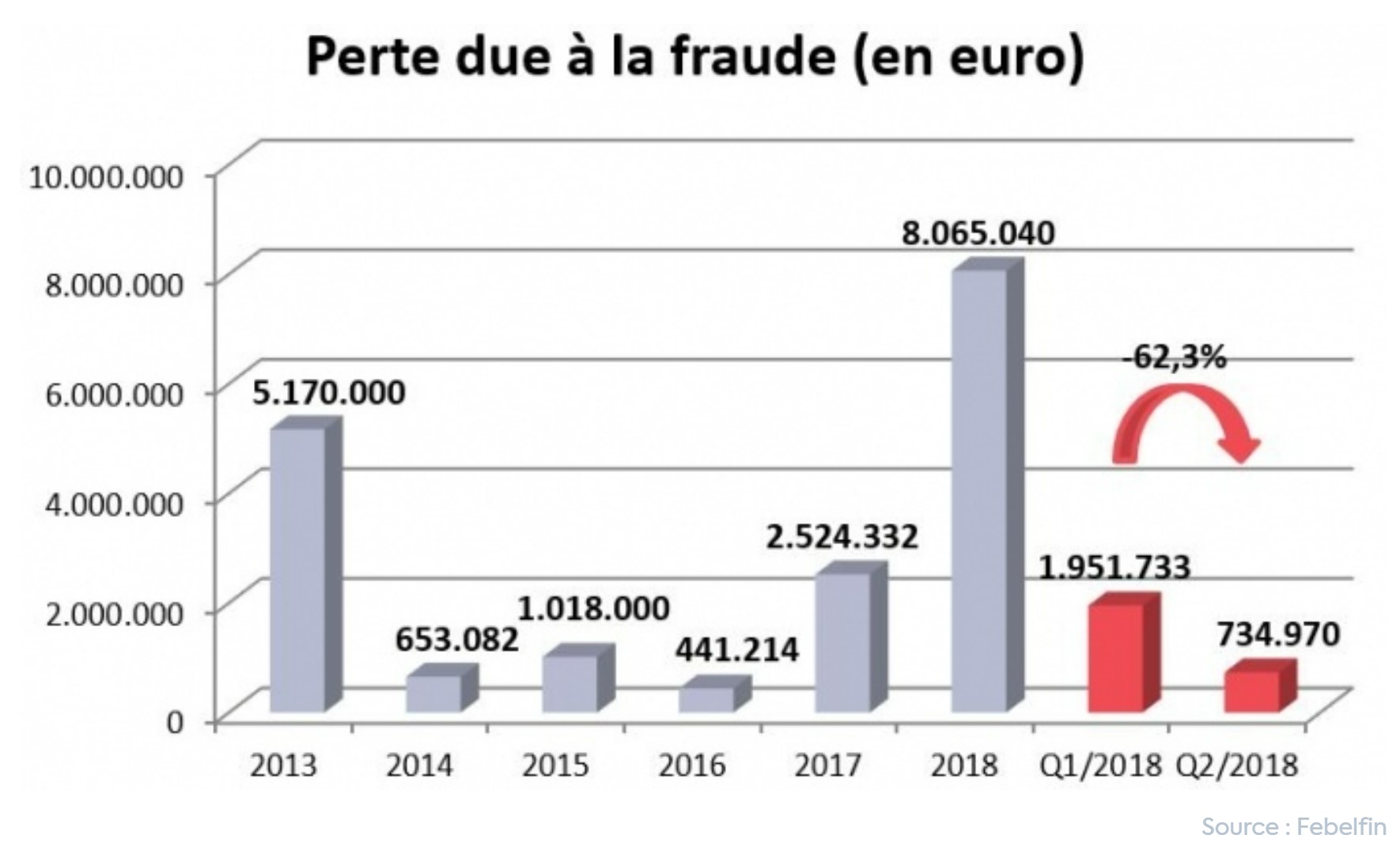

1189 : c'est le nombre de fois qu'une personne a été victime d'une fraude à la banque par internet au cours des trois premiers mois de l’année. Par rapport à l’an dernier, 12,9 % de personnes de moins se sont fait piéger. La baisse du butin est encore plus prononcée : - 62,3 % par rapport aux trois premiers mois de 2018.

Le fait que les cas de fraude diminuent ne signifie pas que la lutte contre la fraude bancaire en ligne soit gagnée. Les cas de fraude présentent souvent un schéma cyclique : tantôt une hausse, tantôt une baisse. En outre, chaque cas de fraude demeure un cas de trop. C'est pourquoi le secteur financier continue de miser sur la sensibilisation.

Le nombre de cas de fraude diminue

Au cours des trois premiers mois de 2019, 1189 cas de fraude à la banque en ligne ont été enregistrés. Si l'on considère le montant correspondant de ces fraudes, on arrive à 734 970 euros.

Bien que ces chiffres restent élevés, on constate une diminution de 12,6% (nombre de cas de fraude) et de 62,3% (montant correspondant) par rapport à l'année précédente.

Ces chiffres relatifs à la fraude concernent la fraude à la banque en ligne et mobile. Si l'on s’attarde sur la part de l'hameçonnage dans ce phénomène, seul l'hameçonnage bancaire est repris, c'est-à-dire l'hameçonnage dans le cadre duquel les fraudeurs abusent du nom d'une banque.

C'est une bonne nouvelle, mais le secteur financier ne peut pas pour autant se reposer sur ses lauriers. Le passé a montré que le nombre de cas de fraude augmente et diminue selon un schéma cyclique : on note parfois une baisse durant quelques trimestres, qui se retrouve suivie d’une nouvelle augmentation. Et inversement.

Une constante dans l'histoire : les fraudeurs utilisent généralement l'hameçonnage. Ils vont à la pêche aux codes bancaires (comme un code PIN ou les codes d’accès à la banque en ligne) en se faisant passer pour un collaborateur d’une banque, de la police, d’un opérateur télécoms, ou encore un acheteur intéressé sur un site de petites annonces, ...

Souvent, les fraudeurs ne dérobent pas des sommes considérables. Au contraire : ils vont voler beaucoup de petits montants, mais au bout du compte, leur butin sera considérable.

Les fraudeurs opèrent par courrier électronique et par tous les autres canaux possibles

Le mode opératoire des hameçonneurs est toujours le même : ils envoient un message au nom d'une banque ou d'une autre organisation connue (police, opérateur télécom, …). Ce message contient un lien qui mène à un faux site internet où l’on vous invite à communiquer vos codes bancaires.

Il peut s'agir des codes à l’aide desquels vous rentrez sur les services de banque en ligne, mais aussi du code PIN de votre carte bancaire. Il peut même s'agir des codes chiffrés que votre lecteur de carte génère et avec lesquels vous signez vos paiements.

Ces codes permettent aux fraudeurs d’effectuer au nom de leurs victimes des paiements frauduleux. Le résultat ? Des comptes bancaires vidés.

Mais le temps est révolu où les fraudeurs passaient uniquement par les boîtes mail. Désormais, ils essaient aussi de mettre la main sur les codes bancaires par téléphone, SMS, par messages Whatsapp ou sur les réseaux sociaux.

Les sites internet de vente de seconde main sont également assaillis. Les fraudeurs se font passer pour des acheteurs intéressés. Ils demandent aux vendeurs de leur virer 1 centime d'euro, d’après eux pour être sûrs d’avoir les bons nom et numéro de compte. Le lien de paiement qu'ils envoient ensuite mène le vendeur vers un faux site internet où il lui est demandé d'entrer leurs coordonnées bancaires.

Febelfin a récemment lancé un avertissement : à l’occasion d’une simple recherche sur Google, le titulaire d’un compte risque de retrouver celui-ci pillé. Ainsi, si vous recherchez, via un moteur de recherche, un service clientèle particulier (Gmail, Yahoo, Outlook…), il se peut que vous ne tombiez pas sur le vrai numéro de téléphone du service, mais sur un faux. Si vous appelez ce numéro, vous serez induit en erreur. Les fraudeurs prendront le contrôle de votre PC et vous demanderont d'effectuer un petit paiement. La suite est facile à deviner.

Il est possible de se prémunir contre l’hameçonnage

Le plan d’action suivant est imparable pour vous prémunir contre l’hameçonnage :

- Ne communiquez jamais votre code PIN ou vos codes de banque en ligne, que ce soit par courriel, réseaux sociaux, SMS ou téléphone.

- Ignorez tout message qui vous amène via un lien vers le (faux !) site de paiement ou une fausse application de votre banque. Ils ressemblent au vrai site et à la véritable application, mais c'est une arnaque.

- Tapez toujours vous-même l'adresse internet de votre banque dans votre navigateur ou ouvrez vous-même l'application de votre banque. Ne vous y rendez jamais en suivant un lien.

Si vous pensez avoir reçu un message d’hameçonnage, vous pouvez le transmettre à votre banque via phishing@nomdedomainedelabanque.be (ou .com) et à suspect@safeonweb.be, le point de contact du Centre for Cybersecurity Belgium (CCB).

Si vous signalez ces messages, votre banque et/ou le CCB peuvent bloquer les sites internet d'hameçonnage et éviter ainsi à d’autres usagers de tomber dans le piège.

Dans le cas où vous seriez effectivement victime d’une fraude à la banque en ligne, prenez contact dans les plus brefs délais avec votre banque et Card Stop (via le numéro 078 170 170) afin de faire bloquer votre carte et/ou votre compte bancaires.

Sauf en cas de fraude, de négligence grave ou de faute intentionnelle, le consommateur sera remboursé après enquête, et ce, conformément à la protection prévue par la loi.