Les banques jouent pleinement leur rôle dans l’octroi de crédits aux entreprises

9 février 2021 - 7 min de lecture

Pour faire suite à la couverture par certains médias de la question de l’octroi de crédit aux entreprises, nous souhaiterions revenir sur les éléments que voici :

- Le secteur financier se concentre plus que jamais sur le soutien à l'économie et aux entreprises. Il faut savoir que la nouvelle prolongation des reports de paiement pour les crédits aux entreprises constitue déjà un engagement plus large que ce que prévoyait le cadre européen. Mais les banques continuent par ailleurs aussi d’accorder de nombreux crédits aux entreprises. Ainsi, l’octroi de crédit s’est maintenu en 2020, en dépit de la crise économique que nous traversons.

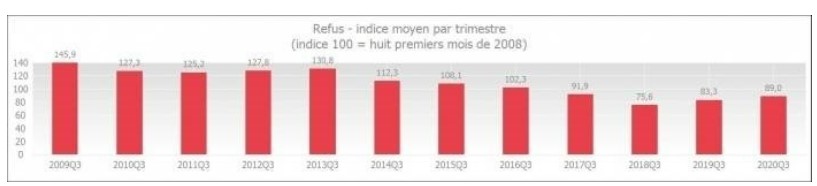

- Les efforts constants des banques pour fournir des crédits aux entreprises se reflètent dans le faible degré de refus. Ce degré de refus n'a que légèrement augmenté par rapport au troisième trimestre des deux années précédentes, et reste extrêmement bas. Les banques continuent donc d’accorder des crédits relativement facilement, et elles le font malgré le lockdown et malgré la situation économique difficile qui a assurément un impact négatif sur la qualité de nombreuses demandes de crédit.

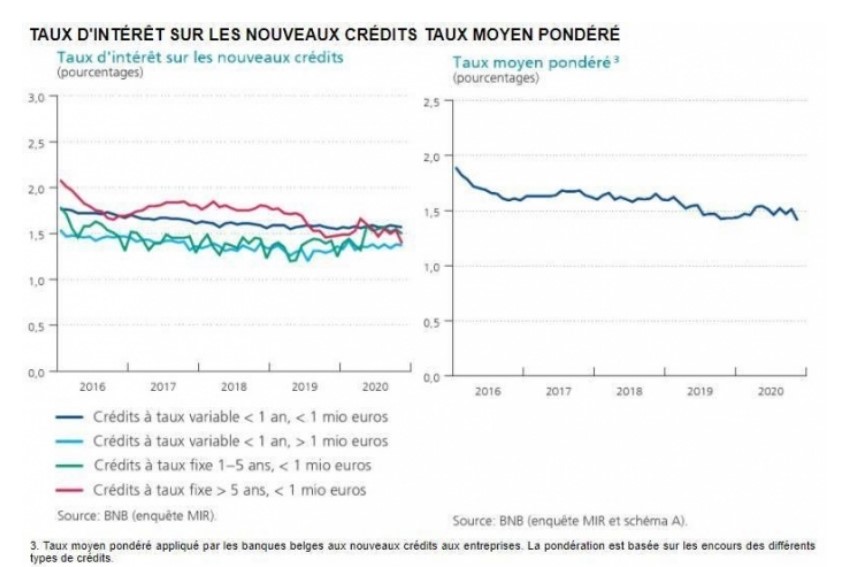

- Par ailleurs, ces crédits sont accordés à des taux particulièrement bas, qui sont favorables aux entrepreneurs. Selon les données de la BNB, le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises était à un niveau particulièrement bas, soit de 1,41% en novembre 2020 (contre 1,52% en août 2020).

- Ce que nous constatons en revanche, c'est qu'en raison de la crise économique, la demande de crédit de la part des entreprises s’est réduite, y compris pour le financement d'investissements fixes. C'est d’ailleurs ce qui ressort également de la mise à jour mensuelle de l'ERMG de la BNB (édition du 17 novembre 2020) dans laquelle les entreprises indiquent avoir réduit leurs investissements de 25 % en 2020 du fait de la crise. Pour 2021, les entrepreneurs s’attendent encore à une baisse de 20% des investissements par rapport à une situation normale (mise à jour ERMG de janvier 2021).

Recours aux garanties d'Etat pour les crédits : maintenant et dans l'avenir

Les pouvoirs publics, en concertation avec la BNB et le secteur financier, ont développé des régimes de garantie d'Etat pour les nouveaux crédits. Le secteur financier y est favorable et apporte également son soutien pour porter ces crédits à l’attention des entrepreneurs.

Quelques chiffres concernant le recours aux systèmes de garantie :

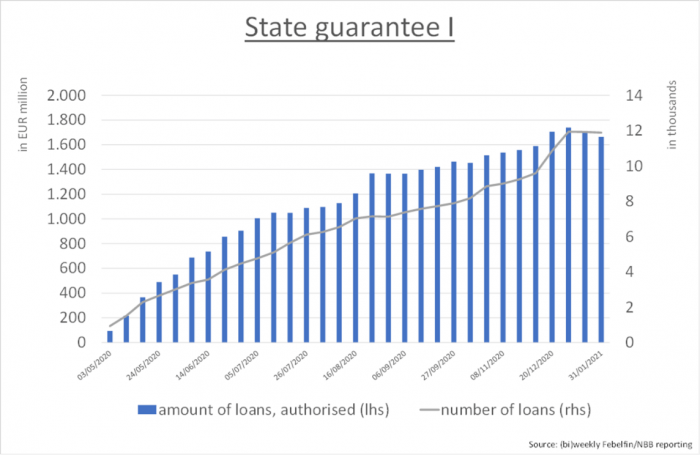

- Régime I de la garantie d'Etat : Ce régime de garantie a entre-temps expiré, il a été utilisé (au 3/01/2021) à concurrence de 1,739 milliard d'euros (montants octroyés). Cet encours va maintenant diminuer progressivement dès lors que ces crédits arrivent peu à peu à échéance. Ce régime de garantie a été utilisé, comme cela était prévu, pour des crédits à toutes les entreprises, pour une durée maximale d'un an.

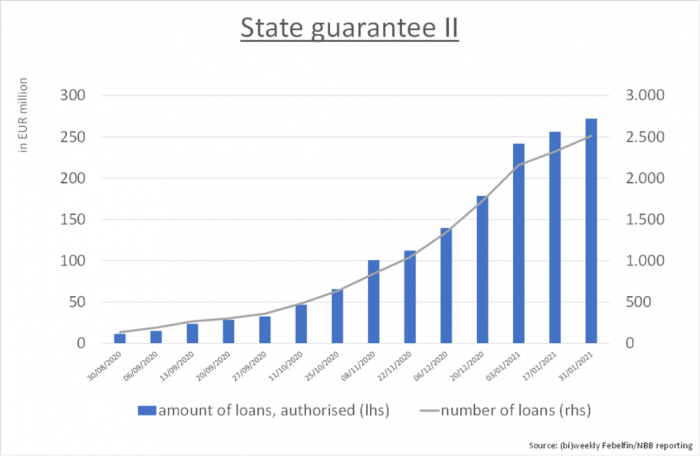

- Régime II de la garantie d'Etat : 272 millions d'euros (au 31/01/2021) dans le cadre de ce régime de garantie (montants octroyés) ont été utilisés à ce jour. Cependant, nous constatons que le recours à ce régime a doublé au cours du mois dernier. Le régime de garantie peut être utilisé pour les crédits aux PME d'une durée de plus d'un an à cinq ans maximum.

Les chiffres montrent que le recours au deuxième régime de garantie d'Etat est toujours limité aujourd'hui. Toutefois, son utilisation va croissant et nous pouvons nous attendre à ce que cette tendance se renforce dans l'avenir.

Si les mesures de soutien diminuent et que les entreprises redémarrent ou que leur chiffre d’affaires commence à augmenter, nous nous attendons à ce que ces entreprises aient à nouveau davantage besoin de nouveaux crédits, lesquels pourront être garantis par ce deuxième régime de garantie d'Etat. En outre, les crédits accordés dans le cadre du premier régime de garantie d'Etat arriveront à échéance, dont une partie pourra être refinancée dans le cadre du deuxième régime de garantie d'Etat.

Quelques explications concernant l'utilisation limitée actuelle :

- Compte tenu du soutien que les entreprises reçoivent des pouvoirs publics et de la possibilité de reporter de nombreux paiements (TVA, cotisations sociales, remboursement de crédits bancaires), les entreprises touchées par la crise du coronavirus (et qui peuvent donc en principe avoir besoin de la garantie d'État) n'auront pas immédiatement besoin de crédit.

- Le deuxième régime de la garantie d'Etat (GEII) s'applique uniquement aux PME, alors que le premier régime de la garantie (GEI) visait les crédits à toutes les entreprises. Le fait que la GEII ne puisse pas être utilisée pour refinancer des crédits (à l'exception des crédits au titre de la GEI) fait également obstacle à son utilisation.

- Les entrepreneurs préfèrent les crédits assortis d’un taux d'intérêt très attrayant. Le taux d'intérêt moyen pour les nouveaux crédits était de 1,41 % en novembre 2020. Pour les crédits bénéficiant du régime II de la garantie d'Etat, les entreprises doivent payer, en plus du taux d'intérêt, une prime publique de 50 points de base pour les crédits d'une durée maximale de 3 ans et de 100 points de base pour ceux d'une durée supérieure à 3 ans et de 5 ans maximum. Les entreprises souhaitent souvent chercher une alternative moins coûteuse.

- En outre, les garanties régionales sont également largement utilisées, et elles couvrent évidemment une grande partie des besoins.

Les chiffres ci-dessus montrent que l’octroi de crédit aux entreprises est demeuré plus que jamais stable pendant cette crise. Cela montre que les banques assument pleinement leur rôle sociétal.

Les banques mettront toujours tout en œuvre pour aider au maximum les entreprises dans le cadre de l’octroi de crédits. Elles sont par ailleurs légalement tenues de toujours offrir le crédit le plus approprié, en fonction des besoins et du profil de l'entreprise. C'est le rôle et la tâche des banques, et elles souhaitent remplir ce rôle et cette tâche. Maintenant et dans l'avenir.

Le secteur regrette dès lors que les efforts intenses déployés ces derniers mois pour offrir, tant aux particuliers qu’aux entreprises, le soutien nécessaire puissent être mis à mal par certains médias. Nous sommes toujours disposés à poursuivre le dialogue et à apporter des interprétations correctes.

La ligne d'assistance téléphonique à l'honneur

Au début de la crise du coronavirus, Febelfin avait mis en place un point de contact. Nous aimerions inviter une fois encore les entreprises à en faire usage. Nous répondons volontiers à toutes les demandes d’informations et les questions que les entrepreneurs peuvent se poser sur les mesures de soutien dans le cadre de cette crise.