Le marché du crédit à la consommation a encore été affecté par la crise corona en 2021, mais les défauts de paiement ont été moins nombreux

8 février 2022 - 5 min de lecture

L’octroi de crédit à la consommation à tempérament était encore impacté par la crise du corona en 2021 et se situe en deçà de son niveau de l'année 2019.

Le nombre de crédits à la consommation à tempérament fournis par les membres de L’UPC en 2021 a diminué d'environ 5 % par rapport à 2020, et se situait à 21% en-dessous du niveau de l’année 2019.

En 2021, le nombre de crédits à la consommation à tempérament, quelle que soit l’affectation, n’est pas parvenu à retrouver son résultat d’avant la pandémie hormis les crédits affectés à la rénovation.

Malgré la période de crise sanitaire, le nombre d’arriérés poursuit sa diminution pour la 5ème année de suite.

C'est ce qui ressort des statistiques sur le crédit à la consommation de l'Union Professionnelle du Crédit (UPC), publiées aujourd'hui.

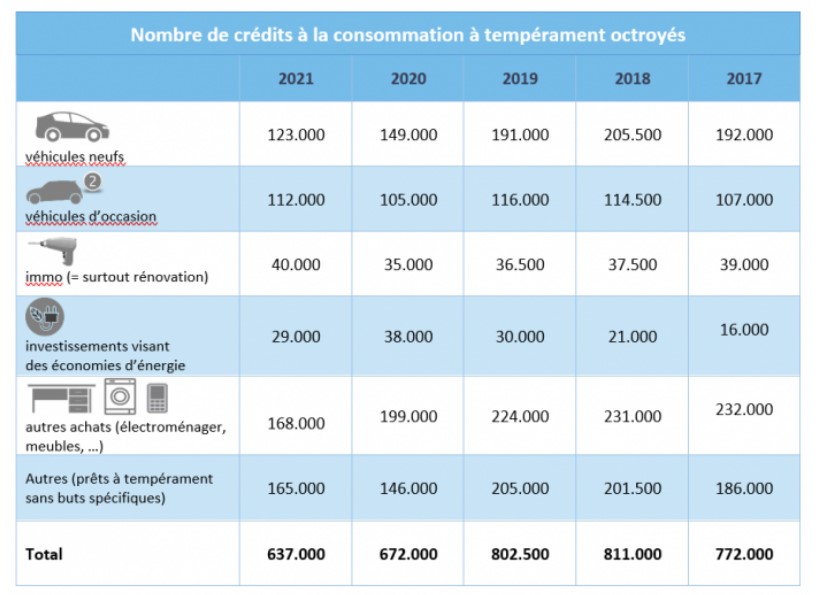

I. Le nombre de crédits à la consommation à tempérament octroyés, ventilés selon leur affectation en 2021

Selon les données de l’Union Professionnelle du Crédit représentant 95% du marché, en 2021 le nombre octroyé de crédits à la consommation à tempérament a diminué de 5% par rapport à l’année précédente et de 21% par rapport à 2019, année non impactée par la pandémie de la Covid-19.

La variation en nombre de crédits la plus importante selon l’affectation était les investissements visant les économies d’énergie (-24%), une diminution à relativiser étant donné la forte hausse en 2020 (+27%) par rapport à 2019.

Le nombre de crédits relatif à l’acquisition de véhicules neufs a diminué de -17% par rapport à 2020 et de -36% par rapport à 2019, ces variations peuvent notamment être expliquées par l’impact de la pandémie sur la production de véhicules ayant engendré une pénurie mondiale, mais également par le changement des habitudes de consommation suite notamment au télétravail engendrant une utilisation de la voiture moins régulière*.

Febiac, analyse du marché belge des véhicules en 2021, disponible sur www.febiac.be

Selon une étude de la VAB, les consommateurs semblerait avoir plus d’hésitations quant au type de voiture neuve à choisir (moteur à combustion, hybride ou électrique) et ils en reporteraient l’achat. L’affectation inhérente aux véhicules d’occasion a connu des variations de moindre mesure avec une augmentation de +7% par rapport à 2020 et une diminution de -3% par rapport à 2019.

Concernant les autres types d’achats tels les électroménagers, les meubles une baisse de -16% est constatée par rapport à l’année précédente et de -25% par rapport à l’année antérieure à la crise sanitaire. Le nombre d’opérations à tempérament sans but a progressé de +13% par rapport à 2020 mais est toujours -20% en dessous du nombre enregistré en 2019.

Enfin, seuls les crédits à la consommation affectés à l’immobilier, particulièrement pour la rénovation, ont connu une progression, et ce malgré le coronavirus, +14% en comparaison à l’année précédente et + 10% par rapport à 2019. Dans ce contexte, il convient également de mentionner qu'en 2021, les prêts hypothécaires ont également retrouvé leur niveau d'avant corona.

Les crédits de rénovation peuvent prendre la forme soit d’un « crédit à la consommation » (quand il n’y a pas de garantie hypothécaire).

II. Le crédit à la consommation : un moteur pour l’économie de moins en moins défaillant

En 2021, l’encours des opérations à tempérament s’élevait à d’environ 22,5 milliard d’euros pour un nombre total d’environ 2,2 millions de crédits. Ces chiffres traduisent l’importance essentielle de produit financier pour l’économie et pour les consommateurs, qui peuvent ainsi réaliser leurs projets.

Et ces crédits et leurs remboursements se font avec de moins en moins de difficultés.

Selon la Centrale des crédits aux particuliers de la Banque Nationale de Belgique et concernant les crédits aux particuliers (hypothécaires et à la consommation) : « en dépit de la crise de la COVID‑19, le nombre d’arriérés a reculé pour la cinquième année consécutive ». Plus précisément, nombre de crédit à la consommation à tempérament défaillant à diminué -5% par rapport à 2020 et de -9% par rapport à 2019.

En outre, la Banque Nationale de Belgique spécifie : « à l’évidence, ces chiffres ne peuvent être dissociés des mesures d’aide que le gouvernement a adoptées en 2020 pour insuffler une bouffée d’oxygène à l’économie en ces circonstances exceptionnelles et protéger au mieux les ménages. »

En soutenant l’octroi de crédit responsable, les pouvoirs publics peuvent ouvrir la porte à de nombreuses opportunités de croissance économique. Il importe donc que le contexte législatif laisse une marge suffisante pour un octroi de crédit réfléchi et responsable.