La crise sanitaire marque de son empreinte l’évolution de l’encours de crédits

17 décembre 2020 - 7 min de lecture

La crise du coronavirus pèse lourdement sur l'activité économique. Les entreprises ont donc moins besoin de crédits pour financer leur fonds de roulement et leurs investissements. Au troisième trimestre 2020, le nombre de demandes de crédits aux entreprises a de nouveau diminué par rapport à la même période en 2019. Cette baisse s'est également marquée au niveau de la production de nouveaux crédits.

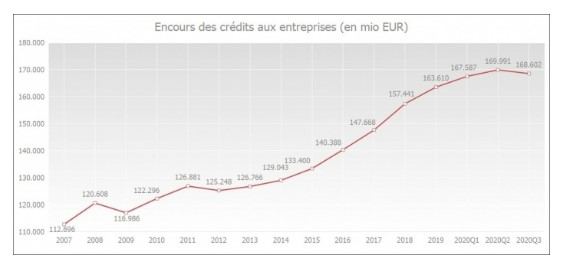

- L'encours des crédits aux entreprises a légèrement diminué par rapport au trimestre précédent, mais fin septembre 2020, il était encore supérieur de 3,6 % à celui de 2019 et atteignait 168,6 milliards d'euros. Au début de l'année 2020, le taux de croissance annuel des crédits aux entreprises utilisés a encore marqué un bond sensiblement positif. De juin à septembre 2020, la croissance annuelle a été nettement plus faible.

- Le secteur financier est plus que jamais déterminé à soutenir l'économie, comme en témoigne, entre autres, le degré de refus peu élevé. Ce degré de refus n'a que légèrement augmenté par rapport au troisième trimestre des deux années précédentes et reste faible. Les banques continuent donc à accorder des crédits assez facilement malgré la situation sanitaire et économique difficile, ce qui a certainement un impact négatif sur la qualité de nombreuses demandes de crédit.

L'encours des crédits aux entreprises diminue

Le PIB de la Belgique devrait chuter d'environ 7 % en 2020. Si l'activité économique se contracte à ce point, les entreprises auront également moins besoin de crédits. Pour la première fois, cela aura également un impact sur l'encours des crédits aux entreprises, qui a légèrement diminué par rapport au trimestre précédent, mais qui a tout de même augmenté par rapport à l'année dernière.

Fin septembre 2020, l'encours des crédits utilisés aux entreprises (y compris les crédits d'engagement, par exemple les crédits de garantie et les crédits documentaires) est tombé à un niveau de 168,6 milliards d'euros, après un pic de 170,7 milliards d'euros à la fin mai 2020. Sur une base annuelle (comparaison entre septembre 2019 et 2020), l'encours a augmenté de 3,6 %. En juin 2020, la croissance annuelle était encore de 4,5 %.

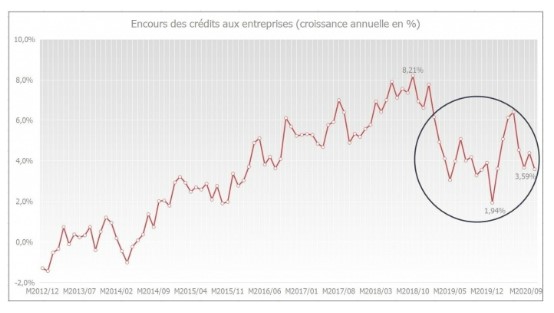

Le graphique ci-dessous montre que l'évolution d’une année sur l’autre s'est contractée en 2019. Si un court rebond positif a été enregistré début 2020, la croissance annuelle de juin à septembre 2020 est à nouveau plus faible. La croissance annuelle a atteint son pic provisoire de 8,2 % en octobre 2018.

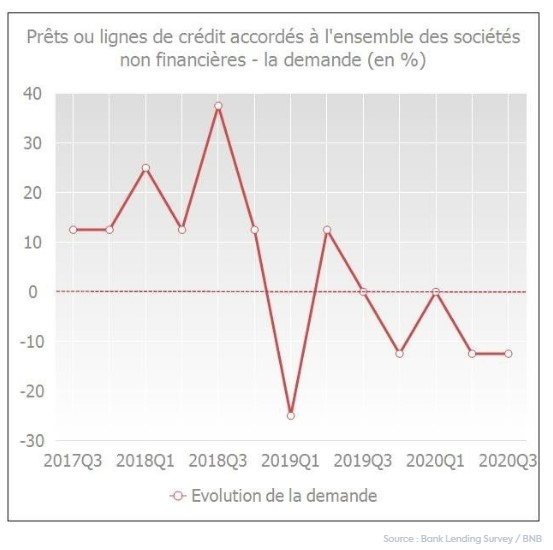

Les entrepreneurs demandent moins de crédit

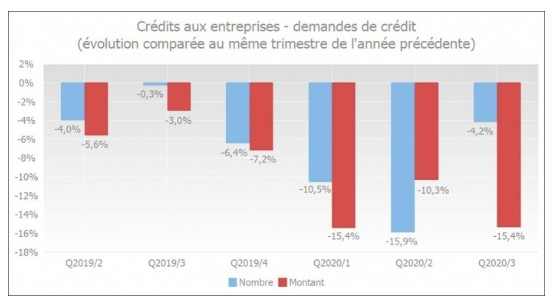

Au troisième trimestre 2020, les entrepreneurs ont demandé 4,2 % de crédits de moins que durant la même période de l'an dernier. C'est là la septième diminution consécutive. En termes de montant, la baisse a été plus importante, à savoir 15,4 %. Cette forte contraction du montant tient principalement à un recul au niveau des grandes entreprises dont les montants moyens des crédits utilisés sont généralement plus élevés.

De mai à septembre 2020, les grandes entreprises ont utilisé nettement moins de crédits. Hormis un bref redressement en mars et en avril 2020, le déclin de la croissance annuelle de ce segment semble se poursuivre en septembre, comme à partir de décembre 2019.

Dans l'enquête BLS (Bank Lending Survey) de la Banque nationale de Belgique (BNB), les banques ont également indiqué que la demande de crédit était moindre au troisième trimestre 2020. En particulier, la demande de crédits pour le financement d'investissements fixes de la part des entreprises a diminué. C'est ce qui ressort également de la mise à jour mensuelle ERMG de la BNB (édition du 17 novembre 2020) dans laquelle les entreprises indiquent que la crise du coronavirus aurait entraîné une réduction de leurs investissements de 25 % en 2020.

Un pourcentage positif dans le graphique ci-dessous correspond à une augmentation de la demande de crédit. Un pourcentage négatif correspond à une diminution de la demande de crédit. Un taux zéro indique une stabilisation.

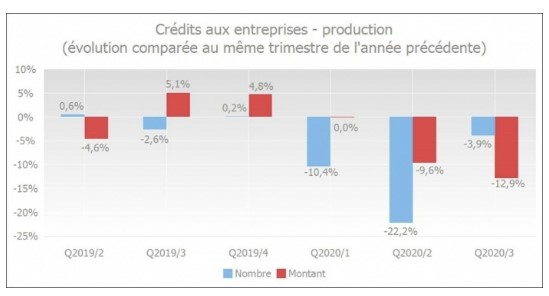

Tassement de la production de crédit

Le recul de la demande de nouveaux crédits par les entreprises a évidemment aussi un impact sur la production de crédit.

Le nombre de crédits accordés a diminué de 3,9 % au troisième trimestre 2020 par rapport au même trimestre de l'année précédente. Les montants accordés se sont contractés de 12,9 % par rapport à leur niveau du trimestre correspondant de 2019.

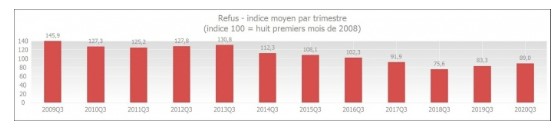

Les entrepreneurs rencontrent toujours peu de freins au crédit

Le secteur financier est plus que jamais déterminé à soutenir l'économie, comme en témoigne, entre autres, le faible degré de refus. Ce degré de refus a légèrement augmenté par rapport aux troisièmes trimestres des deux années précédentes, mais il reste à un niveau historiquement faible. Comte tenu de la situation sanitaire et économique difficile, qui a sans aucun doute un impact négatif sur la qualité de très nombreuses demandes de crédit, il est intéressant de noter que le degré de refus n'augmente plus.

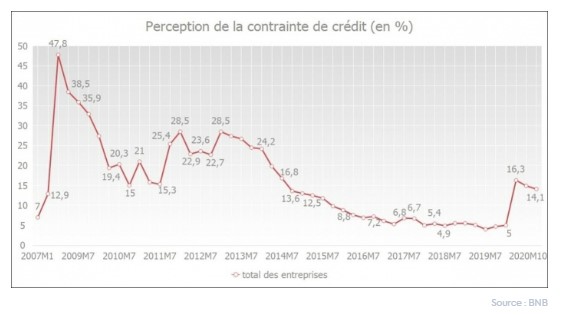

L’enquête trimestrielle de la BNB indique que la perception des freins au crédit par les entreprises était de 14,1 % en octobre 2020, venant de 5,0 % en janvier, puis de 16,3 % en avril. La perception des freins au crédit est toujours sensiblement plus faible que durant la crise bancaire de 2008 - 2009.

Une baisse sur le graphique ci-dessous témoigne de l'amélioration systématique de la perception des freins au crédit. Plus la courbe est basse, moins les entrepreneurs ressentent de freins au crédit.

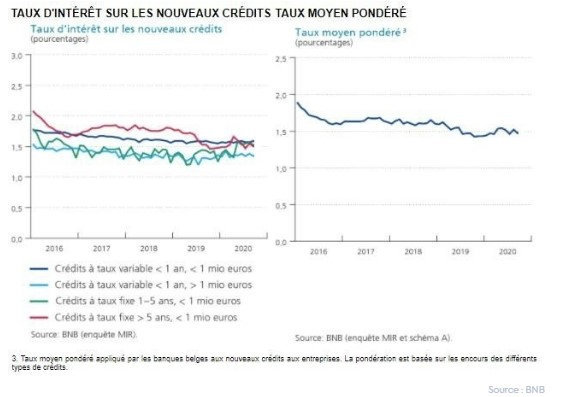

Les taux d’intérêt demeurent favorables

Selon les données de la BNB, le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises était très bas, à 1,47%, en septembre 2020 (contre 1,52% en août 2020). Depuis avril 2019 déjà, le taux d'intérêt moyen pondéré fluctue autour de 1,50 %.