2019, année record au niveau du crédit hypothécaire

31 janvier 2020 - 13 min de lecture

En 2019, près de 310.000 contrats de crédit hypothécaire ont été conclus pour un montant total de près de 42 milliards d'euros (hors refinancements). L’octroi de crédit a battu tous les records, surtout au cours du second semestre de l'année. La suppression annoncée du woonbonus (bonus logement) en Flandre n'y est bien sûr pas étrangère. C'est ce qui rssort des statistiques relatives au crédit hypothécaire publiées ce jour par l’Union professionnelle du Crédit (UPC).

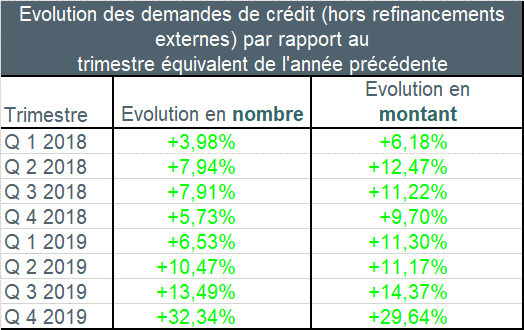

Hors refinancements, le nombre de demandes de crédit a augmenté de près de 16 % en 2019. En montant, on observe également une hausse d’un peu moins de 17%. Par rapport à 2018, le nombre de contrats de crédit accordés a augmenté d'un peu plus de 22 %. Le montant correspondant a quant à lui progressé de près de 24 %.

Cette augmentation du nombre de crédits octroyés a visé toutes les destinations, mais surtout la construction, la transformation ou l'achat avec transformation d’un logement.

Au cours du dernier trimestre de 2019, plus particulièrement, l’octroi de crédit a progressé de manière spectaculaire. Durant cette période, le nombre de demandes de crédit a connu une augmentation de plus de 32%, hors refinancements, par rapport au même trimestre de l’année précédente. Le montant de crédit correspondant a lui aussi explosé, avec une hausse d’environ 30%.

Au bout du compte, ce sont environ 108.000 contrats de crédit hypothécaire qui ont été conclus au quatrième trimestre 2019, pour un montant total d‘environ 14,7 milliards EUR (hors refinancements), soit un record absolu. Ceci représente une hausse du nombre des contrats de crédit octroyés d’environ 61% par rapport au quatrième trimestre de l’an dernier. En montant, ce sont 60% de crédits de plus que l’an dernier qui ont été octroyés.

Les taux bas et les modifications de la fiscalité en Flandre portent l’octroi de crédit vers des niveaux sans précédent

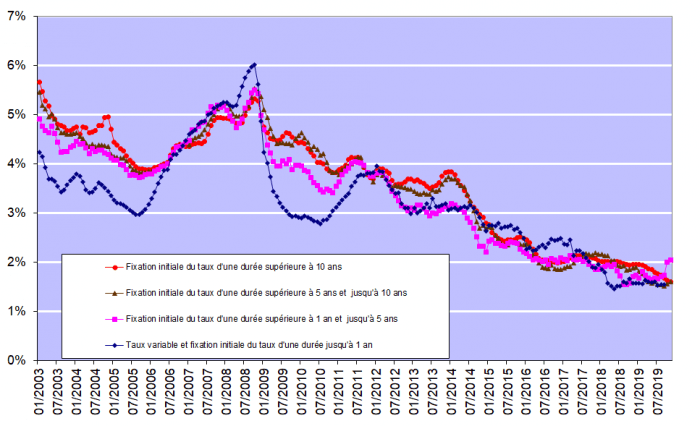

Les taux très bas des crédits hypothécaires ont continué de stimuler la demande de crédit durant toute l’année. Sur la base des chiffres publiés par la Banque nationale de Belgique, ces taux se situaient en août entre 1,61% (pour les crédits à taux variable assortis d’une période initiale de fixité du taux d’une durée supérieure à 10 ans) et 2,05% (pour les crédits assortis d’une période initiale de fixité du taux d’une durée supérieure à 1 an et jusqu'à 5 ans).

Mais c’est surtout l'annonce au moment adéquat de la suppression du woonbonus en Flandre qui a boosté l’octroi de crédit vers des niveaux sans précédent au quatrième trimestre.

On trouvera ci-dessous les principaux constats pour l’ensemble de l’année 2019, l’accent étant mis en particulier sur la comparaison du quatrième trimestre de 2019 avec le trimestre correspondant de 2018.

On trouvera ci-dessous les principaux constats pour l’ensemble de l’année 2019, l’accent étant mis en particulier sur la comparaison du quatrième trimestre de 2019 avec le trimestre correspondant de 2018.

L’année 2019 :

- En 2019, le nombre de demandes de crédit (hors celles pour refinancements) a connu une croissance de près de 16% par rapport à 2018. Le montant des demandes de crédit a lui aussi augmenté, de presque 17%. 412.000 demandes de crédit ont été introduites pour un montant total d’un peu plus de 60 milliards d’euros.

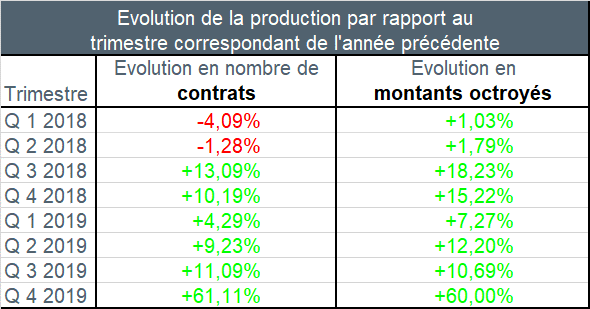

- Au total, ce sont près de 310.000 crédits hypothécaires qui ont été octroyés en 2019 (hors refinancements) pour un montant total de pratiquement 42 milliards d’euros. En nombre, les crédits hypothécaires octroyés ont donc progressé en 2019 de plus de 22%. Le montant correspondant a fait un bond de 23,7%.

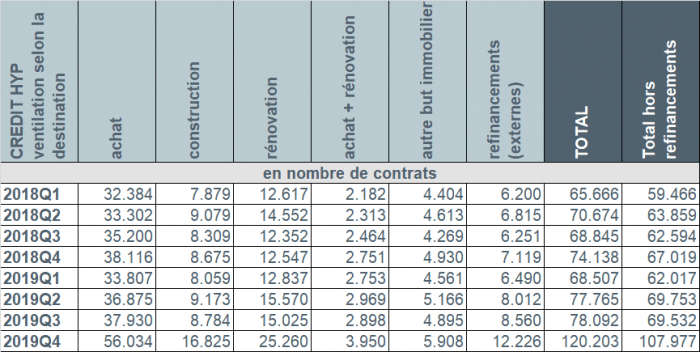

- Le renforcement de l’octroi de crédit a concerné toutes les destinations. Par rapport à 2018, le nombre de crédits contractés pour la rénovation d’un logement a enregistré la croissance la plus élevée en pourcentage, à savoir +32%, soit 16.600 contrats de plus. Le nombre de contrats de crédit pour l’achat d’un logement (+25.600) a progressé de 18,5% d’un an sur l’autre. Le nombre de crédits pour l’achat avec transformation d’un logement (+2.860) a connu une augmentation de 29,5% tandis que le nombre de crédits de construction (+8.900) a progressé de 26,2%. Le nombre de crédits pour d’autres destinations (p.ex. garage, terrain à bâtir, ...) (+2.300) a quant à lui noté une croissance de 12,7%.

- En 2019, le nombre de refinancements externes (+8.900) s’est renforcé de 33,7% par rapport à l’année précédente. Un peu plus de 35.000 refinancements externes ont été enregistrés en 2019, pour un montant total de pratiquement 4,5 milliards EUR.

Examinons plus attentivement le quatrième trimestre 2019 par rapport au trimestre correspondant de 2018 :

- Le nombre de demandes de crédit (hors refinancements) a augmenté de pratiquement 32,5 % entre les quatrièmes trimestres 2018 et 2019. Le montant des demandes de crédit a également progressé, de près de 30 %. Pas loin de 120.000 demandes de crédit ont été introduites pour un montant total de plus de 17 milliards d'euros.

- Les crédits hypothécaires octroyés ont augmenté d'environ 61 % au quatrième trimestre 2019. Le montant correspondant a lui aussi progressé, plus précisément de 60 %. Environ 108.000 crédits ont ainsi été accordés pour un montant total de 14,7 milliards d'euros (hors refinancements).

- Le mois de décembre, en particulier, a battu tous les records : 55 000 crédits ont été octroyés, ce qui représente une augmentation de 140 % par rapport à décembre 2018. Ce mois-là, deux fois plus de crédits ont été octroyés pour l'achat et l’achat avec rénovation d'un logement qu'en décembre 2018, et même trois fois plus de crédits de construction et de rénovation.

- Au quatrième trimestre, on a constaté une augmentation générale de l’octroi de crédit pour toutes les destinations. Le nombre de crédits pour la rénovation d'un logement a connu la plus forte augmentation en pourcentage, soit +101 % ou encore 12.700 crédits de plus qu'au quatrième trimestre 2018. Le nombre de crédits de construction (+8.150) a été de 94 % plus élevé au quatrième trimestre de 2019 qu'au même trimestre de 2018. Le nombre de crédits pour l'achat avec rénovation (+1.199) a augmenté de 43,5 %, tandis que le nombre de crédits pour l'achat d'un logement (+17.920) a fait un bond de 47 %. Le nombre de crédits pour d’autres destinations (p.ex. garage, terrain à bâtir, ...) (+978) a augmenté de 20%.

- Le nombre de refinancements externes (+5.107) a augmenté de 71,7 % au quatrième trimestre 2019 par rapport au quatrième trimestre 2018. Plus précisément, un peu plus de 12.200 opérations de refinancement externe pour un montant total d'environ 1,5 milliard d'euros ont été effectuées au quatrième trimestre 2019.

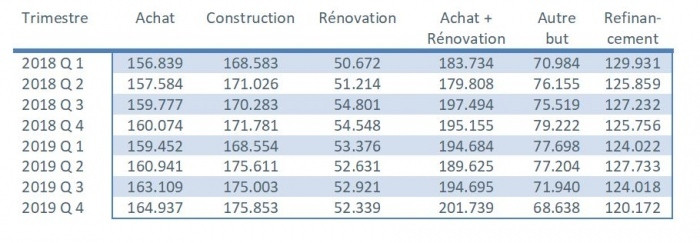

- Le montant moyen des crédits pour l'achat + la rénovation a augmenté pour franchir, pour la première fois, la barre des 200.000 euros. Le montant moyen emprunté pour l'achat d'un logement s’est aussi légèrement accru au quatrième trimestre 2019, pour atteindre 165.000 euros. Le montant moyen d'un prêt à la construction s'est également stabilisé autour de 175.000 euros au quatrième trimestre 2019.

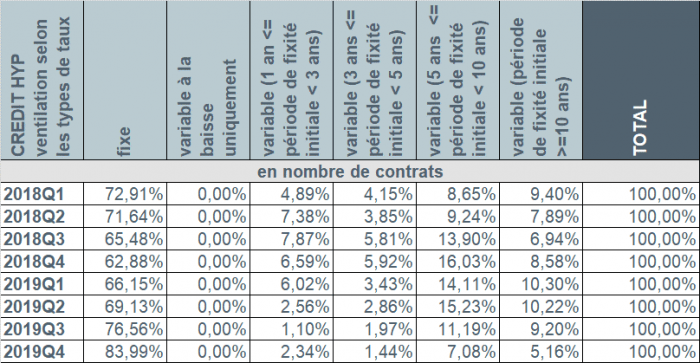

- Au quatrième trimestre 2019, environ 90 % des emprunteurs ont opté pour un taux fixe ou un taux variable assorti d’une période initiale de fixité des taux d'au moins 10 ans. Seuls 2 % des emprunteurs ont encore opté pour un taux d'intérêt annuel variable.

Nombre de demandes de crédit

Le nombre de demandes de crédit, hors celles relatives aux refinancements externes, a connu au quatrième trimestre 2019 une augmentation de 32,5% par rapport au même trimestre de l’année précédente. Le montant sous-jacent des demandes de crédit a lui aussi enregistré une hausse, de 30%.

Près de 120.000 demandes de crédit ont été introduites au cours du quatrième trimestre 2019 pour un montant total de plus de 17 milliards d'euros.

L’augmentation du nombre de demandes de crédit a concerné toutes les destinations. Le nombre de demandes de crédit pour la construction d’un logement (+5.704, soit +54,3%) et celui pour la rénovation d’un logement (+12.375, soit + 84,5%) ont fortement augmenté. Le nombre de demandes de crédit pour l’achat d’un logement (+10.014) a crû de 18,6%, celui des demandes de crédit pour l’achat + rénovation d’un logement a également progressé, de 13,7% précisément (+685), tout comme le nombre de demandes de crédit pour d’autres destinations (p.ex. garage, terrain à bâtir, …) (+429, soit +6,8%).

Par ailleurs, au cours du quatrième trimestre de 2019, le nombre de demandes de refinancements externes a connu une augmentation de 56%.

Nombre inédit de crédits octroyés au quatrième trimestre

Au cours du quatrième trimestre 2019, le nombre de crédits octroyés, hors refinancements externes, a connu une croissance d’un peu plus de 61% par rapport au quatrième trimestre 2018. Le montant correspondant a, quant à lui, augmenté de 60%.

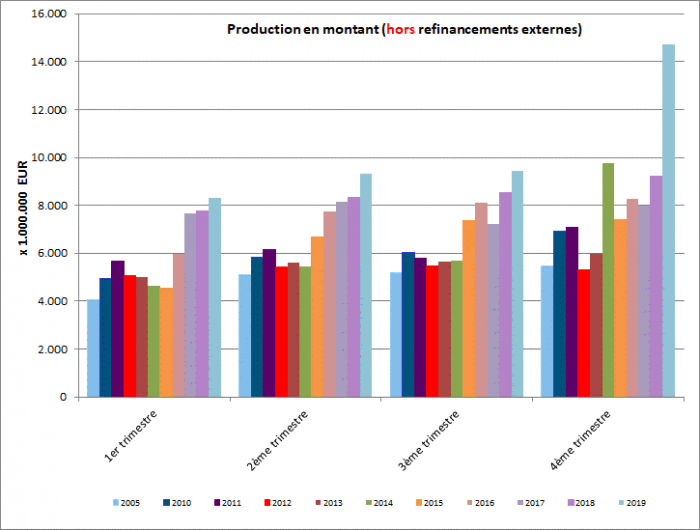

Le montant total des crédits octroyés au quatrième trimestre atteint, ce faisant, le plus haut niveau jamais observé sur un trimestre.

Augmentation du nombre de crédits octroyés, quelle que soit la destination

Au quatrième trimestre 2019, environ 108.000 nouveaux crédits ont été octroyés pour un montant total de quelque 14,7 milliards d’euros – hors refinancements externes.

Le mois de décembre, en particulier, a battu tous les records : 55.000 crédits ont été octroyés, ce qui représente une augmentation de 140 % par rapport à décembre 2018. Ce mois-là, deux fois plus de crédits ont été octroyés pour l'achat et l’achat avec rénovation d'un logement qu'en décembre 2018, et même trois fois plus de crédits de construction et de rénovation.

Par rapport au quatrième trimestre de l’année précédente, on observe une augmentation du nombre de contrats pour toutes les destinations.

Comparativement au quatrième trimestre de 2018, le nombre de crédits contractés pour la rénovation d’un logement a enregistré l’augmentation la plus élevée en pourcentage, à savoir +101%, soit 12.700 contrats de plus. Le nombre de contrats de crédit pour la construction d’un logement (+8.150) a progressé au quatrième trimestre 2019 de 94% par rapport au quatrième trimestre 2018. Le nombre de crédits pour un achat avec transformation (+1.199) a augmenté de 43,5%, tout comme le nombre de crédits pour l’achat d’un logement (+17.920), qui a connu une croissance de 47%. Le nombre de crédits pour d’autres destinations (+978) a quant à lui fait un bond en avant de 20%.

Par ailleurs, au cours du quatrième trimestre 2019, le nombre de refinancements externes a également connu une nouvelle progression, soit de 71,7%. Pour être précis, ce sont 12.200 refinancements externes qui ont été octroyés pour un montant total d’environ 1,5 milliard d’euros.

Le montant moyen d’un crédit pour l’achat + rénovation d’un logement a, pour la première fois, dépassé les 200.000 euros

Le montant moyen d’un crédit pour l’achat + rénovation d’un logement a augmenté au cours du quatrième trimestre 2019 jusqu’à passer pour la première fois le cap des 200.000 euros.

Le montant moyen d’un crédit pour l’achat d’un logement a aussi légèrement progressé au quatrième trimestre 2019 pour atteindre 165.000 euros.

Le montant moyen d’un crédit pour la construction d’un logement est resté stable au quatrième trimestre 2019, demeurant aux alentours de 175.000 euros.

Près de 9 emprunteurs sur 10 optent pour un taux fixe

Au cours du quatrième trimestre 2019, pratiquement 9 emprunteurs sur 10 (89,2%) ont opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Environ 8,5% des emprunteurs ont privilégié un taux d’intérêt variable assorti d’une période initiale de fixité des taux entre 3 et 10 ans. Seuls 2% des emprunteurs ont opté pour un taux variable annuellement.

Compte tenu des taux d’intérêt toujours très faibles (voir graphique ci-après), les consommateurs belges continuent donc de privilégier très largement la sécurité. A peine 1 consommateur sur 10 opte encore pour un taux d’intérêt variable. Mais la législation protège aussi particulièrement le consommateur qui opte pour un taux d’intérêt variable. C’est ainsi que ce taux ne peut, après adaptation en fonction de l’évolution des indices de référence applicables, jamais excéder le double du taux d’intérêt initial.

Un octroi de crédit hypothécaire responsable reste la philosophie de base

En dépit du montant record absolu des crédits hypothécaires octroyés au cours du quatrième trimestre 2019 et de l'année 2019 dans son ensemble, résultant en partie de la modification des incitations fiscales, le secteur du crédit est et demeure conscient qu’une grande prudence doit présider à l’octroi de crédit hypothécaire et qu’un octroi de crédit responsable doit demeurer la philosophie de base absolue.

A cet égard, le secteur est donc en phase avec les autorités de contrôle : les prêteurs doivent faire preuve de toute la prudence qui s’impose afin, d’une part, d'éviter au maximum que les emprunteurs individuels ne contractent des prêts excessifs et, d’autre part, de préserver la stabilité financière.

Comme l'a récemment confirmé la Banque nationale de Belgique sur la base de la Centrale des Crédits aux Particuliers, les indicateurs de défaillance se sont améliorés pour la troisième année consécutive. En ce qui concerne le crédit hypothécaire, le taux de défaillance reste inférieur à 1%.